作为一名刚到美国的新移民,在处理个人税务申报时,可能时常会因为众多的专业税务术语感到困惑。这些术语包括“gross income,adjusted gross income,modified adjusted gross income,taxable income,tax credit”,以及什么是“adjustments to income”, 而什么又是“standard deduction 和itemized deductions”,tax deductions和tax credit有什么区别等。在操作税务申报时一定会运用到这些概念,且了解这些基础概念对于有效管理和优化纳税人的税务状况起到至关重要的作用。

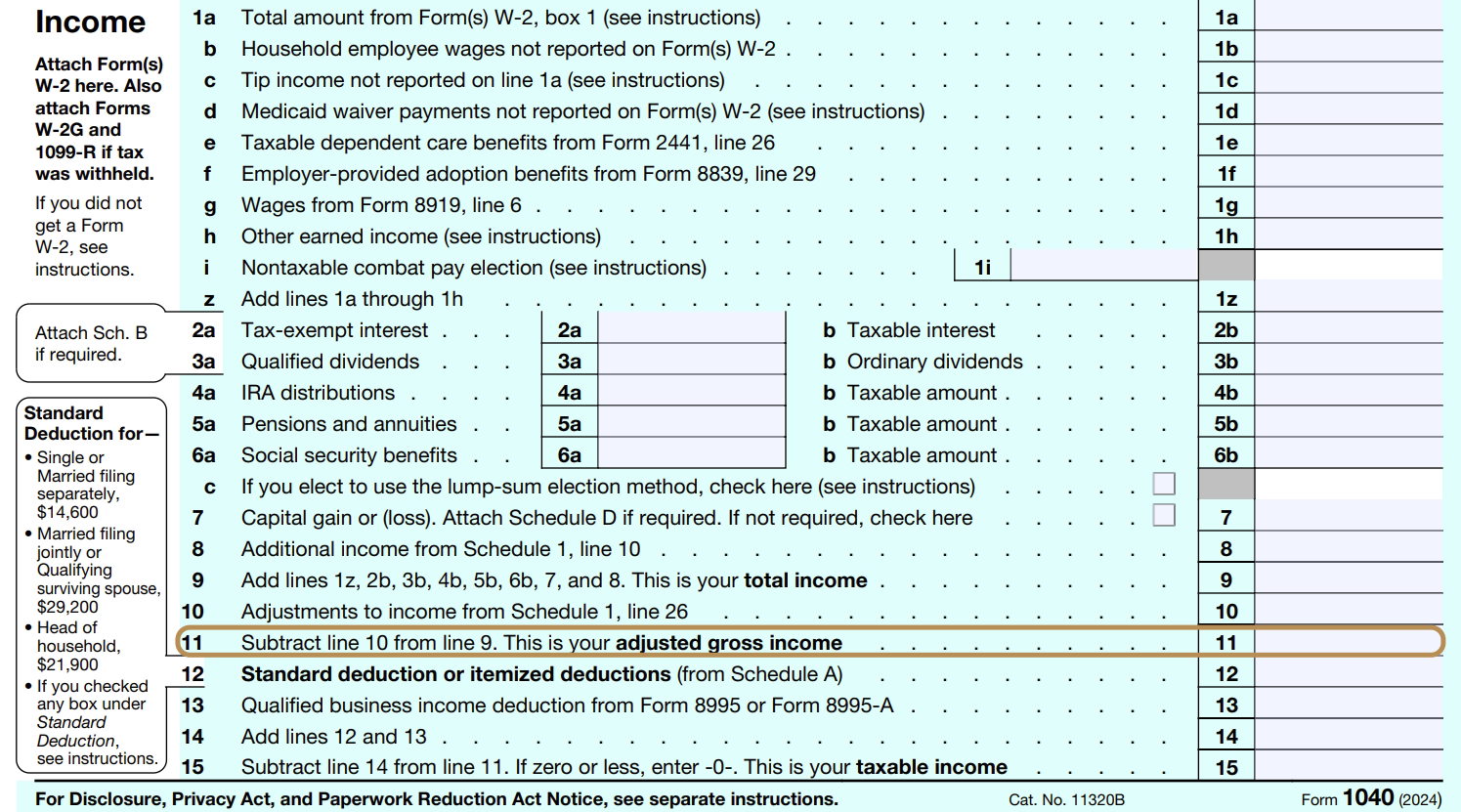

让我们先从调整后总收入(adjusted gross income,简称AGI)开始解释。本质上,AGI是用总收入(gross income)减去任何调整项(adjustments)。在得出应纳税收入(taxable income,也就是计算具体税负时的税基)前,需要先计算AGI,而且它也会影响纳税人可以享受的税收扣除(deductions)和税收抵免(tax credit)。AGI在IRS表格1040(主税表)的第11行上注明,如下图。

总收入 Gross Income

要了解AGI,我们首先需要定义总收入。总收入是一个纳税人在扣除任何税款之前一个纳税年度里赚取的总收入。

常见的总收入类型包括:

- 工资和薪水:来自纳税人全球的工作的收入,包括任何奖金或小费;

- 股息收入:来自境内外储蓄账户、债券和股票等投资账户发放的利息和分红;

- 资本利得:出售资本资产(如股票、债券或房地产)所获得的利润;

- 商业收入:自雇收入或经营业务所得的利润。收入减去任何商业开支;

- 租赁财产收入:出租财产所获得的收入。这包括总租金减去任何可抵扣的费用,如维修和保养费用;

- 失业福利:作为失业补偿所接收的付款;

- 社会保障:纳税人收到的任何社会保障金。

其他类型的总收入包括但不仅限于:

- 收到的赡养费:来自前配偶支付的孩子生活费;

- 版税:来自知识产权的收入,如专利、商标或书籍;

- 赌博收入:从赌博活动中赢得的任何金钱,包括彩票、赌场等。

收入调整项 Adjustments to Income

纳税人必须对其年度总收入进行一些调整以计算出AGI。这些调整是国税局允许纳税人从总收入中扣除的特定费用。它们有时也被称为“线上扣除”(above-the-line),这里的“line”指的是纳税人在联邦所得税申报表1040上的输入的具体扣除项目。

常见收入调整项包括:

- 教育工作者费用:教师可以扣除高达300美元的课堂用品(如书籍和设备)的自付费用;

- 学生贷款利息:符合条件的学生可以扣除最高2,500美元的学生贷款利息;

- 退休计划的供款:例如对传统401(k)和传统IRA的供款是可以从总收入里扣除的。具体请查看退休储蓄计划的系列文章;

- 健康储蓄账户(Health Saving Account,简称HSA)一种储蓄账户,允许纳税人以税前方式存钱至HSA,用于支付合格的医疗费用,例如支付免赔额(deductibles)、共付额(copayments)、共保费(coinsurance)和一些其它医疗相关费用。2024年个人健康储蓄计划的供款上限为4,150美元;如果是家庭计划,供款上限则为8,300美元;

- 自雇税:自雇个体可以扣除一半的自雇税,即自雇收入的7.65%;

- 自雇者健康保险:如果纳税人是自雇者,可以扣除其健康保险费用;

- 对SEP、SIMPLE和其它合格退休计划的供款:自雇个体可以扣除对某些退休账户的供款;

- 军事目的搬迁费用:现役武装部队成员如果因军事命令搬迁,可以扣除军事搬迁费用。

- 提前取款的罚金:如果纳税人从定期存款或其他定期储蓄账户提前取款,罚金部分可能可以扣除;

- 某些商业开支:一些专业人士可以扣除特定的与工作相关的费用;

- 已支付的赡养费:对于在2019年前最终确定的离婚,赡养费支付是可以扣除的;

- 以及最高4,000美元的学费。

AGI不仅直接决定了一个纳税人的应税收入(taxable income),还影响纳税人是否有资格享受一些税收抵扣和税收抵免,例如儿童税收抵免(child tax credit,简称CTC)、已赚取收入税收抵免(earned income tax credit)以及医疗费用的抵扣。此外,AGI还会影响纳税人的税率档次和其在州层面支付的总税款。

在美国的税法体系中,所有的税收调整(adjustments to income)和逐项扣除(itemized deductions)本质上都属于收入扣除(deductions),它们都是用来减少纳税人的应税收入。税收调整项是从总收入(gross income)中扣除,得出调整后总收入(AGI);而逐项扣除则是从AGI中做进一步扣除,从而得出应税收入(taxable income)。这样的分层确保了税收减免在计算上的精确性和适用性。

儿童税收抵免 CTC

以儿童税收抵免(child tax credit)为例进一步说明,该政策为每个符合条件的17岁以下的儿童提供最高2,000美元的税收抵免(tax credit)。如上所述,调整项和扣除项目的都是为了降低税基,而税收抵免是从纳税人的应纳税额中减去,直接降低税负。如果CTC抵免额超过应缴税款,每个家庭可以从每个儿童获得最多1,600美元的退税。其他受抚养人,包括17至18岁的儿童和19至24岁的全日制大学生,可以获得每人最多500美元的不可退还抵免(nonrefundable credit)。

但其实这里需要引出另一个概念,附加儿童税收抵免(ACTC)。只说结论就是,ACTC是CTC的一部分,如果一个家庭的CTC超过了他们应付的联邦所得税,那么超过部分最多有1,400美金可以作为ACTC退税。

而此项政策对于纳税人也有收入限制,当其调整后总收入AGI低于200,000美元(2024年度,单身申报状态情况下;已婚夫妇AGI低于400,000美元),可获得最高的CTC抵免额。反之,抵免额将按调整后总收入超过部分的5%逐步减少,直至完全抵消完。所以,虽然抵扣的逻辑很简单,但实际每一抵扣项有很详细的适用条件和运用细节需要去了解。

总之,AGI是纳税人在进行收入调整后,但在任何额外扣除项(deductions)之前的收入。相比之下,应税收入(taxable income)是AGI减去纳税人可以享受的任何额外税收扣除项,如标准扣除(standard deduction)或逐项扣除(itemized deductions),下篇文章会做详细说明。