")

编者按:

在《新加坡VCC基金简介及发展现状》一文中,笔者曾介绍过,新加坡VCC与开曼SPC、香港OFC都是伞形基金。它们都属于集体投资计划,拥有可变资本,其子基金之间资产与负债相互独立,具有风险隔离的作用。本文将会对这三类具有代表性的伞形基金从以下几个层面进行分析比较。

监管机构及监管法律

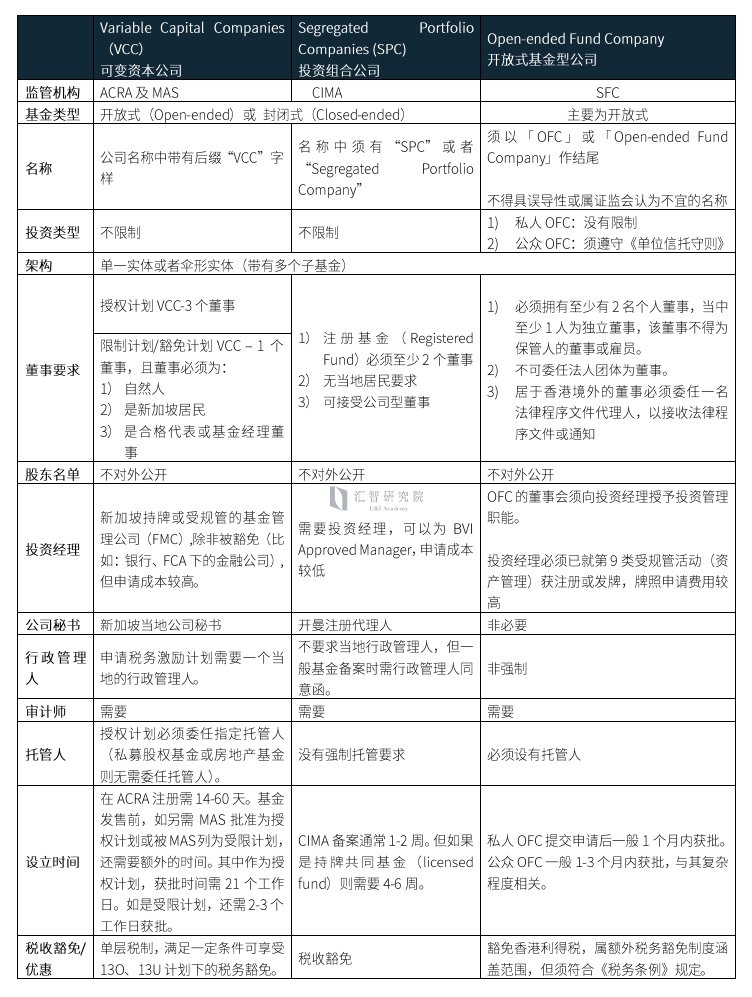

首先是监管机构。新加坡VCC的监管机构主要是新加坡会计和企业管理局(ACRA)以及金融管理局(MAS)。ACRA负责VCC的登记、管理,MAS主要监督其反洗钱行为。如果VCC被定义为授权计划或受限计划,则在基金发售前需要MAS批准或者向MAS提交通知。开曼SPC基金的监管机构是开曼金融管理局(CIMA)。SPC在公司注册处完成公司主体注册后,需将其基金发售文件等提交给CIMA备案,完成基金登记或颁发基金牌照。香港OFC的主要监管机构是香港证券及期货监察事务委员会(SFC),提供一站式注册服务。公司注册处处长负责OFC成立及文件存档事宜,而破产管理署署长则负责OFC的清盘程序。

其次是监管法律。新加坡VCC主要需遵守《2018年可变资本公司法》及《证券及期货法》。开曼SPC需根据其基金类型适用不同的规管法律。如该基金为封闭式基金,则适用《私募基金法》,如该基金为开放式基金,则适用于《共同基金法》。香港OFC根据是否的不同分为公众开放式基金型公司和私人开放式基金型公司。OFC受以下法规及守则规管:

- 《证券及期货条例》(第571章)第IVA部;

- 《证券及期货(开放式基金型公司)规则》(第571AQ章);

- 《证券及期货(开放式基金型公司)(费用)规例》(第571AR章);

- 《开放式基金型公司守则》; 及

- 《证监会产品手册》

基金类型

VCC、SPC、OFC都可以既适用于开放式基金,又适用于封闭式基金。需要注意的是,虽然OFC全称是开放式基金型公司,但是也可以在基金发售文件中限制投资者申购、赎回的权利,使其作为封闭式基金运作。

投资范围

VCC、SPC、OFC对于投资范围都没有限定,相对来说都比较广泛灵活。例如,

- VCC可适用于风险投资、私募股权投资、私人房地产投资、基础设施、FOF、私人信贷和债务基金以及对冲基金等。

- 开曼SPC可投资于房地产、知识产权、股票、不良资产等等。

- OFC虽然也可投资私募股权,但更多用于零售基金和对冲基金。

董事任命要求

新加坡VCC如构成授权计划,则必须有3名自然人董事,包括1名独立董事。如构成受限计划,则至少需要1名董事,且有1名董事为新加坡居民(可以是新加坡公民、永久居民、EP持有者)。每个VCC还必须有至少1名董事是合格代表或其基金管理人的董事。

开曼SPC并未要求董事是自然人还是法人,但是至少需要2名自然人董事,如果是法人董事,则该法人董事需要至少两名自然人董事。如果SPC注册为共同基金,则其董事也需要进行CIMA登记。

香港OFC要求开放式基金型公司必须有两名董事,而且必须为18岁及以上的自然人。除非获法庭许可,否则不得为未获解除破产的破产人。另外,至少一名董事是独立董事。根据《开放式基金型公司守则》提供有关独立董事的指引,该董事不得为保管人的董事或雇员。董事必须按投资管理协议,将投资管理职能转授予基金管理人。如果OFC董事是非香港居民,该董事还需任命一名法律程序文件代理人,以接收向该非香港居民董事送达的法律程序文件或通知。法律程序文件代理人可以是:

(a) 通常住址在香港的个人; (b) 一间公司;或 (c) 一间律师行或执业会计师事务所。其中(b)项和(c)项的主要营业场所必须在香港。

基金管理人牌照要求

VCC及OFC对于基金管理人的要求方面较之SPC更为严格,作为在岸基金,VCC和OFC都需要当地的持牌基金管理人。

新加坡要求VCC在注册时就需要拥有一名新加坡持牌管理人。根据管理的基金类型的不同,基金管理人需要持有资本市场服务牌照(CMS License),成为持牌基金管理公司(LFMC)或者成为注册基金管理公司(RFMC)。香港要求OFC在注册时及注册后持续拥有一名香港第9类受规管活动的基金管理人,也就是管理人需持有我们常说的香港9号牌。基金管理人与基金必须订立相应的投资管理协议。

开曼并未要求基金必须拥有开曼当地的持牌管理人,也就是说基金管理人可以是其他受认可司法管辖区的相应持牌机构。在开曼从事证券投资业务,需要根据证券投资业务法(SIBA)持有牌照或者成为登记人士。另外,开曼基金管理人从事基金管理业务需满足开曼经济实质要求。但是如果并未在开曼或者从开曼进行证券投资相关业务,也未在开曼当地有营业地址,则不需要在开曼获得牌照或者成为注册人士。因此,为了减少在开曼申牌的成本及监管要求,通常我们会选择BVI的获准管理人作为开曼基金的管理人。

服务机构设置

本文的服务机构主要指公司秘书(或注册代理人)、审计师、托管人、行政管理人等第三方专业服务机构。

新加坡VCC 必须在其成立之日起的6个月内任命一名公司秘书。根据VCC构成的投资计划的类型的不同,对于服务机构的要求也有所不同。构成授权计划的VCC需要任命一名托管人,非授权计划VCC可不设托管人。如需申请适用税收激励计划,则必须有一位新加坡当地的行政管理人。但是任何VCC都需要在其注册后3个月内委任一名新加坡当地审计师。

开曼要求所有基金(无论是共同基金还是私募基金)都需要聘用一名当地经认可的审计师,除豁免情形外,需在基金财年结束后的6个月内向CIMA提交该财年的经审计的年度财报。另外,开曼基金未强制要求基金有当地的托管人。但是基金应聘请行政管理人,在递交基金CIMA登记时,需提交行政管理人同意函。

根据香港OFC监管要求,OFC必须设有一名保管人(即前文所述托管人),必须将OFC的所有计划财产交由保管人保管。该保管人要求必须是香港就第1类受规管活动的持牌或注册机构,需符合《开放式基金型公司守则》第7.1(b)(ii)条下的资格准则。OFC可委任多个保管人。对于基金行政管理人,香港证监会没有硬性要求。

税收及其他政府优惠政策

开曼SPC在基金层面无税收要求,前文所提到BVI获准管理人在收取绩效费和管理费时,在BVI层面也无需缴税。新加坡VCC适用现行公司税率,但是有资格获得税收优惠,可以免除指定投资产生的大部分收入的纳税义务。新加坡实行单层税制,支付给股东的股息无需纳税。另外,VCC可以享受13O及13U计划下的税务宽免,但具体要求需要参考今年新加坡政府最新发布相关政策,该税务激励政策目前是截止至2024年12月31日,不知是否会有继续延长计划。香港OFC 在港可获豁免利得税。针对私募股权投资基金,根据香港附带权益税务宽减制度,在符合条件下,基金管理人收取的附带权益可以享受0%的利得税税率。香港政府为吸引投资者发布《开放式基金型公司及房地产投资信托基金资助计划》,划拨2.7亿港币作为资助资金。满足条件的基金管理人可以作为合资格申请人为基金申请政府资助。资助金额为每项申请的合资格费用的70%,每间OFC的资助上限是100万元港币。但每名基金管理人最多为三间OFC申请资助,先到先得。

为了更直观地展示这三类伞形基金之间的异同,笔者准备了下列表格供大家参考。

点击可查看大图

结语

目前,从数量上来看,开曼仍然是全球美元基金设立数量最多的离岸地。迄今为止,SPC还未遇到法律上的重大挑战。VCC和OFC还是相对较新的基金机构,投资者是否会在后续的基金退出上遇困难,还需要再观察一段时间。但是,新加坡和香港作为亚洲最大的两个金融中心,在疫情三年抓住了机遇,一直试图转移对冲基金及全球富有家族的资产重心。VCC和OFC的推出是对开曼、BVI等离岸金融中心的直接挑战。香港近期也推出了香港家族办公室的税务优惠政策,架构上也更加灵活。家族办公室与基金工具的结合,可能意味着资产管理和整个资本流动的大规模变革的开始。