")

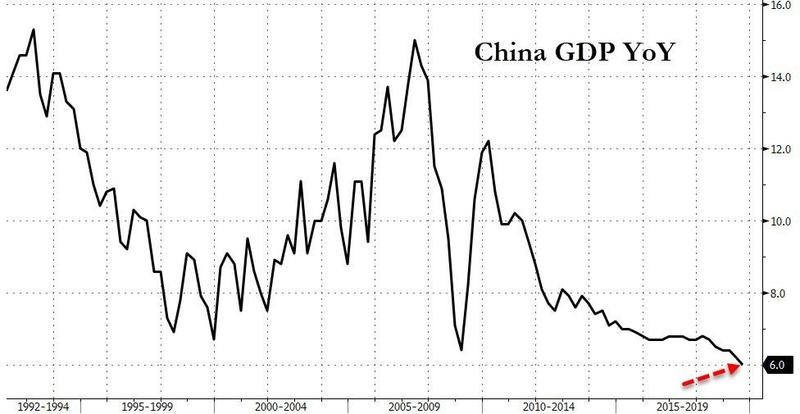

周五本应该伴随着轻松的氛围,顺带期待周末假期的一个工作日,但是国家统计局中午的一则消息让投资者与金融从业人员坐立不安。第三季度GDP同比增长6%,低于路透社调查预估的中值6.1%。从1992年中国开始公布季度GDP增速以来,6%这个数字创下纪录最低。

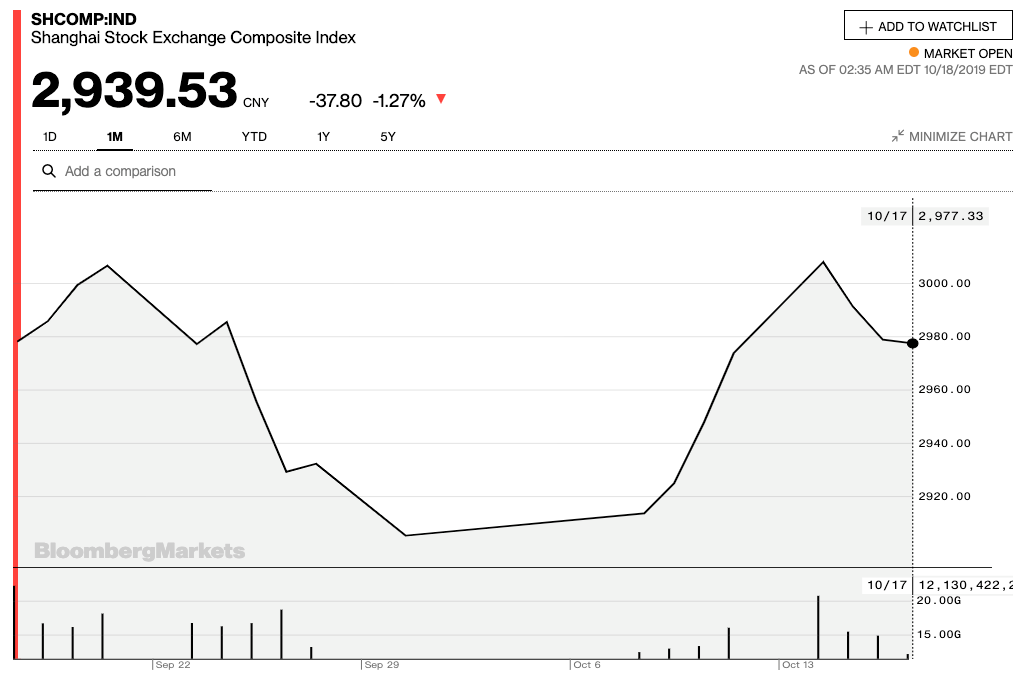

消息伴随着恐慌卖出(Panic Selling)情绪瞬间遍布股市,截止下午2点,上证指数一路下挫至2937点,沪深仅有523家公司股价上涨,3044家公司股价下跌。回首10月14日,贸易谈判达成第一阶段协议的节点性捷报频传,中美两边市场备受鼓舞,上证指数也在当天突破3000点关口。大家所料不及这只是一次“3000点一日游”,股民们脸上的表情重回阴云密布。

在中美贸易关系恶化,全球经济衰退的近些月中,中国宏观经济数据中长期以来存在着两个所谓的槛。一是人民币兑美元汇率7.0;二是中国季度GDP增速6%。人民币汇率在8月份果断破七,但随后几个月里,遭遇各种快速变动发展的外部环境和调控因素的刻意干扰,汇率安然坐稳在7.05-7.15区间。于是,煽风点火的好事者把目光放在GDP季度增速上。

尽管“不再一味追求高速,关注GDP高质量增长”的口号与观念被提出已经有了一段时间,实际上临界点寸步之前6%的数据公开之后,仍然让宏观经济的观察者们为其捏一把冷汗。特别是当更多零散的宏观数据放在同一个桌面上之后,对于中国经济的了解会多一分立体和全面。

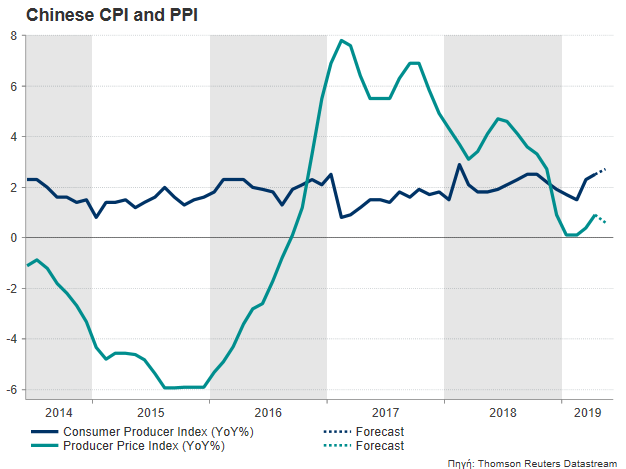

本周二,国家统计局公布的另外一组重要数据中,CPI同比上涨3%,PPI同比下降1.2%。CPI全称为消费者物价指数,是反应居民日常消费与物价水平的核心指标。一般定义超过3%为通货膨胀,超过5%为严重的通货膨胀。很遗憾,9月份的CPI刚刚在这个分水岭上。且不谈中国CPI统计是否真实反省居民消费布局,CPI中食品价格同比上涨11.2%的数据就已经极为恐怖。

针对此项非正常的数据,民生银行宏观经济研究中心主任王静文如此解释:

“CPI近六年来首次破3,主要源于两方面因素:一是猪肉价格上涨推动;二是国庆节等相关节日因素…前期猪肉保供稳价措施已经开始见效,预计猪肉价格四季度将出现环比涨幅回落与同比涨幅扩大并存的情况,同比涨幅下降预计要等到明年春节之后。”

非洲猪瘟对于食品供应带来的影响是全国级别的。根据国家统计局的公开数据,居住占据CPI统计权重的23%,食品占据19.9%,交通和通信占据14.5%。显而易见,这三项商品服务价格的变动最能够带动整体CPI数值的波动。然而,2010年以后价格普遍攀升的医疗保健(9.3%)与教育文化和娱乐(8.5%)占比过小,也从一个侧面体现了目前CPI统计的失真。

东西变得更贵,赚得工资没涨。如此庶民的烦恼,现在出现在国家经济健康状况中。PPI的全称是生产者物价指数,是衡量工业企业产品出厂价格变动趋势和变动程度的指数。简而言之,CPI关心的是居民消费,PPI则是生产领域的物价晴雨表。正常情况下,由于经济学中价格传递的规律,PPI应当与CPI正相关,并具有一定的先导作用。

中国的宏观数据在2011年后形成了PPI与CPI的背离,在17至18年间有所缓解,但是又在2018年下半年开始分道扬镳。归根结底,主要原因还是价格传递中出现了堵塞。当央行选择践行“中性稳健”的货币政策时,企业可以以更低的成本获得融资,扩大生产。这种现象在基建与其上下流行业(如水泥,钢铁等)中司空见惯。与此同时,逐利资本流入非生产业和投资性资产,促使价格传递下游环节中人力成本与房价的上涨一味推动CPI的上涨,形成了生产与消费价格的“剪刀叉”。从某种意义上而言,这是目前国内经济放缓的症结之一。

面对这种复杂的价格环境,财政政策与货币政策逆周期性的调节能力效应,和调节空间大小显得至关重要。老调重弹的“供给侧结构性改革”依旧任重道远。

让人欣喜的是,国家统计局并非报忧不报喜。9月规模以上工业增加值同比增长5.8%;社会消费品零售总额同比增7.8%;全国城镇调查失业率为5.2%,31个大城市城镇调查失业率为5.2%,前三季度全国城镇新增就业1,097万人,完成全年目标任务的99.7%。这一系列的数据都是国内经济否极泰来,回暖态势继续延展,值得期待的良好预兆。

西南证券宏观团队预计第四季度的GDP增速仍在6%左右。随着国际形势的风起云涌,对于中国经济的韧性与可持续发展能力提出了额外严格的挑战。作为投资者或企业家,以理性的角度,客观的论点阅读宏观经济数据,可在一定程度上预判未来的经济走势,规避潜在的集体性风险并发现机遇。