")

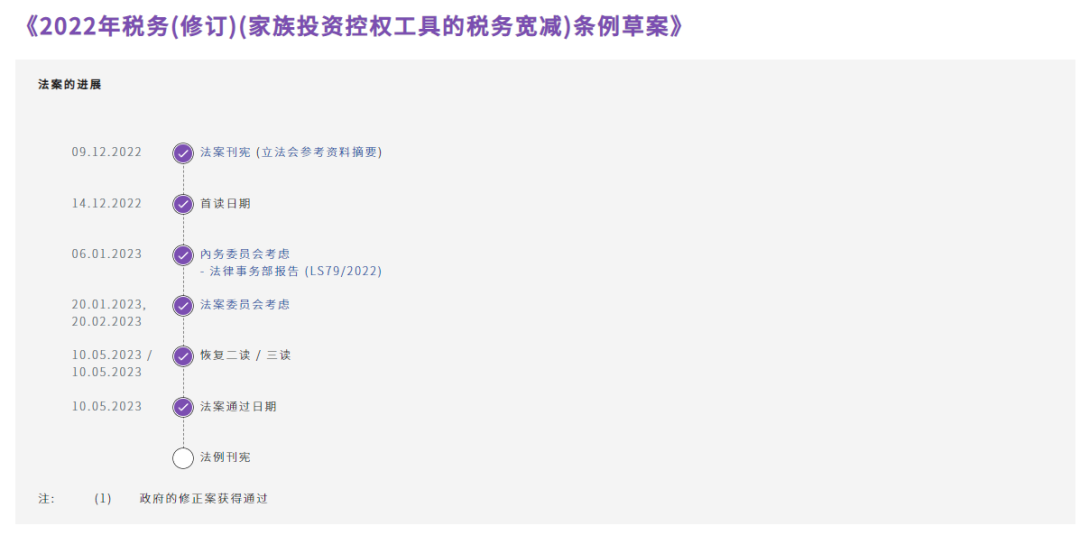

5月10日,香港立法会通过了《2022年税务(修订)(家族投资控权工具的税务宽减)条例草案》(以下简称“条例草案”),针对由香港单一家族办公室(single-family office,以下简称“SFO”)管理的投资控股公司(family-owned investment holding vehicle,以下简称“FIHV”),为符合条件的家族企业引入了新的税收优惠制度,以吸引家族办公室在香港设立业务,并进一步提高家族办公室的税收确定性。

根据该法案,合资格的FIHV的合资格交易和附带交易产生的应评税利润(以5%为限)将豁免征收利得税。香港家办的宽免政策学研君也为您围绕【税收优惠的条件】、【合资格交易及附带交易】、【反避税条款】及【时效与追溯】四个主要方面进行了归纳总结。

税收优惠的条件

为符合新制度下的税收优惠资格从而享受到免税优惠,FIHV必须满足以下要求:

1、结构

FIHV必须是一个实体(不论是在香港或在香港境外成立或设立),而且不是为一般商业或工业目的而经营的业务实体。实体指团体(不论是否属法团)或法律安排,并包括法团、合伙及信托(包括全权信托)。

FIHV中至少95%的实益权益必须在评估年度的基准期内始终由一个或多个家庭成员(直接或间接)持有。涉及慈善实体,则最少要求75%的实益权益。

2、所有权

一个家庭的成员包括(无论在世或已故):

-有关自然人; -该自然人配偶; -自然人和配偶的直系祖先; -有关成员的兄弟姐妹、其配偶及其直系祖先; -有关成员及上述兄弟姐妹的直系后裔(包括非婚生子女、领养子女及继子女); -上述兄弟姐妹和直系后裔的配偶。

3、管理和控制

FIHV资产通常在香港受管理和控制。

对比之前发布的讨论草案,由先前的“在香港进行中央管理与控制”修改为了“通常在香港受管理与控制”,不仅为家办的运作提供了更强的灵活性,也为参与家办管理的家族成员提供了更高的便捷度与自由,并将免税政策所覆盖的FIHV范围间接扩大,无疑更增添了新政策的优惠力度。

4、SFO管理

FIHV必须在香港由与FIHV相关的家族合资格SFO管理。符合条件的SFO需满足:

-是通常在香港境内受管理或控制的私人公司(不论是在香港或在香港境外成立); -除非涉及慈善实体,有最少95%的实益权益由该家族的成员直接或间接享有; -为指定的家庭成员提供服务,而提供该等服务的费用须在香港征税; -满足安全港规则,即符合条件的SFO的应评税利润中至少75%应来自向特定家庭成员提供的服务。

与此同时,对于由同一合格SFO管理的FIHV数量也有明确限制,不能超过50个。

5、最低资产门槛

由SFO为有关家族的一个(或多个)FIHV管理的指明资产的总值必须至少为2.4亿港元,相较新加坡的最低投资要求略高。

6、实质性活动

FIHV必须在香港进行投资活动并满足实质性活动要求。根据充分性测试,FIHV必须至少具有:

-不少于两名在香港的全职雇员进行投资活动,且雇员并具备这样做所需的资格; -为进行投资活动而在香港发生的营运开支不少于200万港元。 虽然政策是允许将投资活动外包给符合条件的 SFO,但前提是外包的使用不是为了规避实质性活动要求,所以还是要通过主要目的测试。与此同时,也要注意对“实质性活动”的理解,并不等同于一般公司的实质性活动要求,并不能为一般商业或工业目的而经营业务。

合资格交易及附带交易

根据新制度的具体规定,FIHV可就以下各项享有利得税优惠(优惠税率为0%):

- 特定资产的交易(“合资格交易”),必须由或通过相关家族合资格SFO在香港进行,或由合资格的SFO在香港安排;

- 执行合格交易的附带交易(“附带交易”),例如,收取特定资产的利息,有5%的门槛,一旦超过,则全部的附带交易均需纳税。

FIHV层面和家族特殊目的公司(“FSPE”)层面(如有)都提供税收优惠,其程度与FIHV在FSPE中的实益权益百分比相对应。对于投资私人公司,适用于基金的不动产测试、持有期测试、控制测试和短期资产测试将同样适用于FIHV和FSPE。

反避税条款

税务优惠的享受必须要在反避税条款的限制约束。如果:

- FIHV或FSPE订立安排的主要目的或主要目的之一,或

- 进行任何资产或业务转让的人的主要目的或主要目的之一是为了获得税收优惠(无论是对于FIHV还是FSPE或其他个人或实体)

税收优惠都将不再适用。

但是,对于向FIHV或FSPE转让资产或业务,如果转让是在独立交易公平原则的基础上进行,并且转让方需要就转让产生的利润征税,则税收优惠仍然适用。

时效与追溯

目前该法案已于5月10日正式通过,且根据法案条款,本次税务优惠政策具有追溯效力(即适用于自2022年4月1日起及以后课税年度所涉及的评税基期涵盖的交易)。但需注意,符合条件的FIHV需要进行不可撤销的选择才能享受税收优惠。

目前在香港经营的家族办公室和有意设立家族办公室的人士应开始考虑和评估他们如何从新制度下的税收优惠中受益。由于该制度法规条例比较复杂,有对应需求的人士应就详细要求以及SFO和FIHV结构应如何构建以利用税收优惠寻求专业意见。