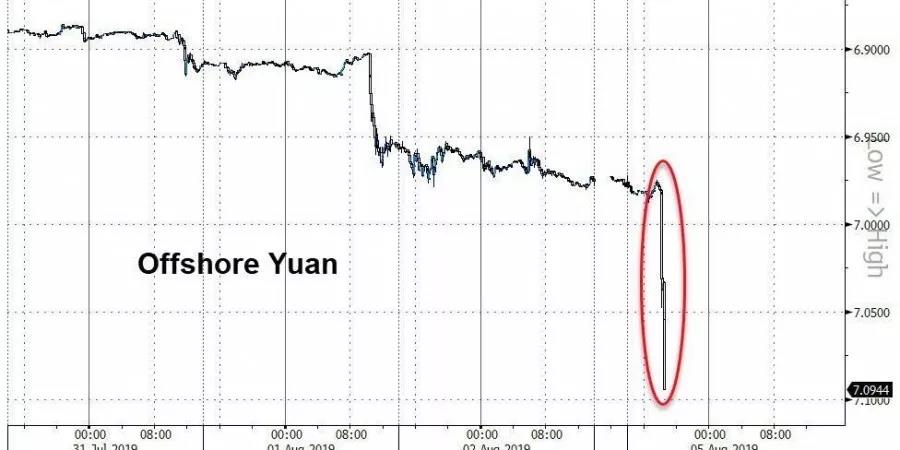

金融市场博客Zero Hedge在8月5日清晨发表推特:“如果人民币汇率跌破7,那么市场将随着中国开始货币战争,而充满腥风血雨”。

几个小时后,外汇市场的堡垒就开始逐渐分崩离析。这是央行强腕调控之下,2019年以来第一次离岸人民币跌破7美元。在这之前,人民币汇率出现了整整40天的横盘震荡,A股的老韭菜们都知道横盘震荡意味着什么(6.88-6.92)。

即使在全球贸易形势急风骤雨,与欧元区风险隐现的大环境下,这一个月内难能可贵的稳定被舆论猜测为是央行“看不见的手”的功劳。

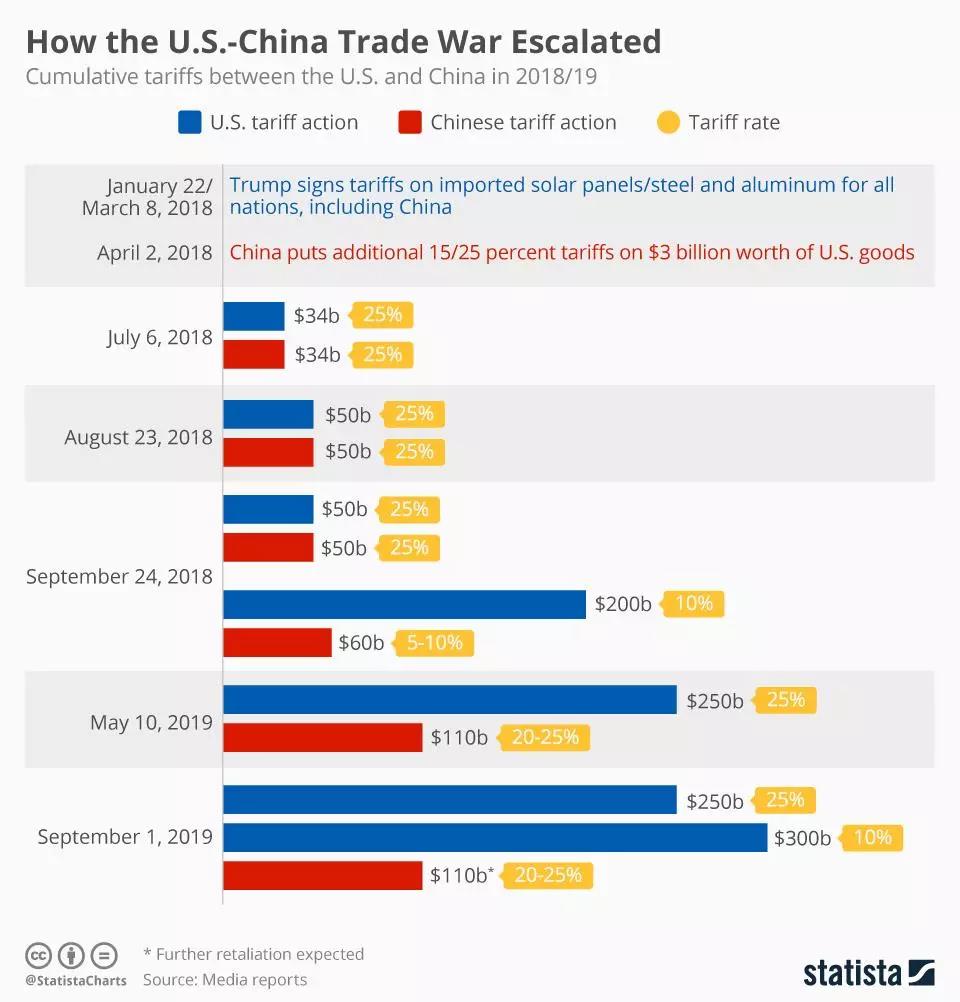

而8月2日,美国总统特朗普在推特上声称对于剩余3000亿美元商品10%关税的最后通牒,从某种意义上而言,就像是戳破薄如蝉翼气球表面的一针。

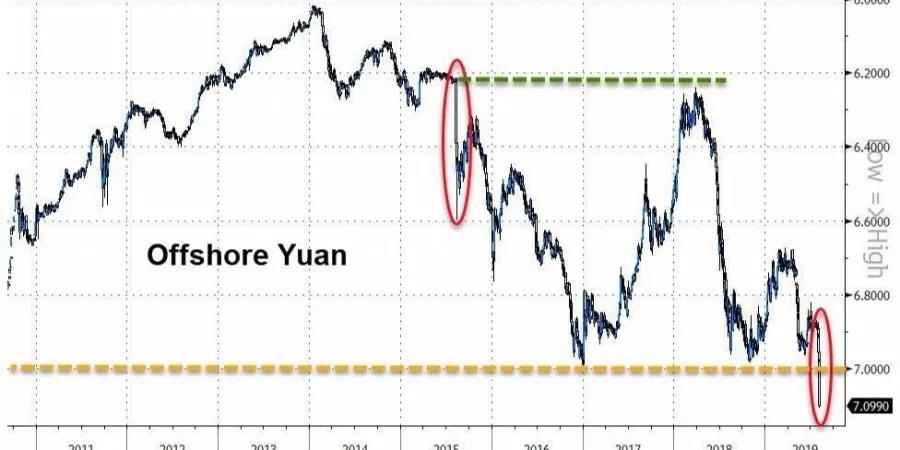

7.09是2011年以来离岸人民币兑美元的最低点,在岸人民币同样突破7.00。在2018年中,因为先前多轮次的中美关税征收,人民币兑美元汇率从6.2附近一口气回落至6.9左右。

紧随其后,以央行与港资为首的离岸回购,以及美方对于“汇率操纵者”的指控,汇率在7.0前悬崖勒马。

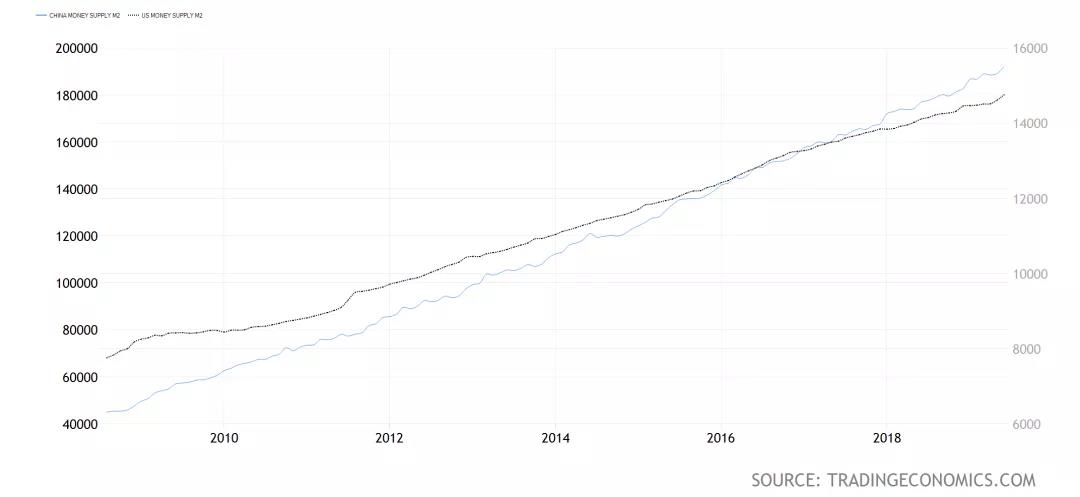

在谈论人民币汇率的时候,供应情况是首先浮现在脑海的因果逻辑。人民币M2长期超发,影子银行衍生的宽松信贷泛滥成灾,特别是改革开放之后人民币长期宽松与进入高通胀高贬值通道已经是社会共识。

所以,7.0并非是长期“精准滴灌”的结果,但确是无数投资者与利益关联群体心中的一道坎。与其谈货币的在离岸供应,政策导向与国际关系,才是人民币短期汇率的一方龙头,但突破7.0目前正被不少人解读成“人民币汇率没有过不去的坎”这一深藏水底的信号。

回顾更多的历史数据,人民币汇率所牵动的不仅仅是货币使用方。

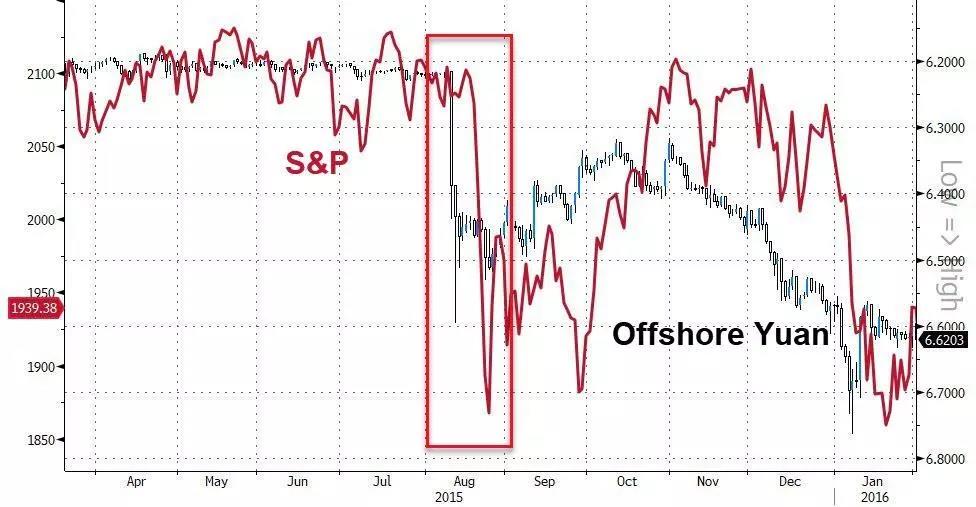

在2015年8月左右,因为GDP增速放缓至6.5%甚至更低,全球经济增长乏力,原油价格跌破40美元每桶,人民币汇率从6.2大幅跌落至6.7。美国股市的风向标S&P500月内也大幅回撤接近10%。如此可见,市场所担心的全球经济衰退过程中,人民币汇率破7极有可能只是其中一枚多米诺骨牌而已。

截止8月5日美股开盘前,道琼斯指数期货下跌300点,S&P期货低于2900,这种似曾相识的情况完全点燃了笔者的恐慌情绪,持仓中的标普指数ETF卖单已经早早挂出,更加稳健的高评级公司债券成为了眼前笔者试探寻找的避风港(此行不形成任何投资建议)。

美国对冲基金Hayman的创始人在推特上说,7.0只是人民币恐慌卖出的开始,而港币大概率最终紧随其后成为小弟。

做一个大胆的猜测,结合香港目前动荡不安的社会政局,其波动性可能会比人民币来的更加猛烈。

在2018年中时,多面认为人民币贬值可以不直接地抵消额外关税对中国货物出口的影响。如今,在特朗普强势的立场对面,人民币汇率破7正如货币战争的硝烟。一来一往,掩盖在双方掌心的底牌也渐渐透露。

根据Bloomberg今日报道,国企已经收到了命令禁止再进口美国农业产品;而购买农产品则是中美贸易谈判的重要妥协条件之一。大阪G20双方关系缓解以来,两边再次撕破脸皮。特朗普势必不愿眼睁睁看着人民币汇率回落至7.0,甚至更低,这将让其所叫嚣的关税威胁成为纸老虎。

笔者无法预期未来形势的发展,但强政策导向的人民币汇率也不会轻易成为空头唾手可及的一块肉。中美贸易谈判的拉锯战可能会是一股左右外汇市场的巨流,但更大的猛兽已经慢慢从阴影中露出爪牙。人民币兑实物黄金的峰值,比特币11000美元以上的持续攀升,避险情绪如同上海的气温一般。

面对无法猜测的可能性,多区域多样性的资产配置是高净值人群的风险对冲,保障财富稳定复利的普遍选择。但是,与此同时所衍生的法律风险与税务困境往往是后知后觉的盲点。

【邀您聆听】香港交易所与跨境清算公司签署合作备忘录,加强香港离岸人民币结算基础设施建设

香港交易所与跨境清算公司签署合作备忘录 加强香港离