在货币战争的硝烟–人民币汇率破7,要紧急避险了吗?中笔者提及:因为深陷泥潭中的贸易争端,大型公司与主要经济体增速放缓。新兴市场脆弱不堪一击的金融环境,以及地缘政治的隐形风险,都有可能进一步加快全面经济衰退的到来。忧心忡忡的市场宏观情绪中,寻求更为稳健的避险资产已成为群众行为。这也不难解释为什么黄金价格从2018年10月的1200美元每盎司,上涨至今年8月的最高价1500美元,整体涨幅达到25%。因为稳定的贵金属属性与开采量,在人类史中黄金一直是雷打不动的首要避险资产。

✦ 金价走势,图片来自KITCO

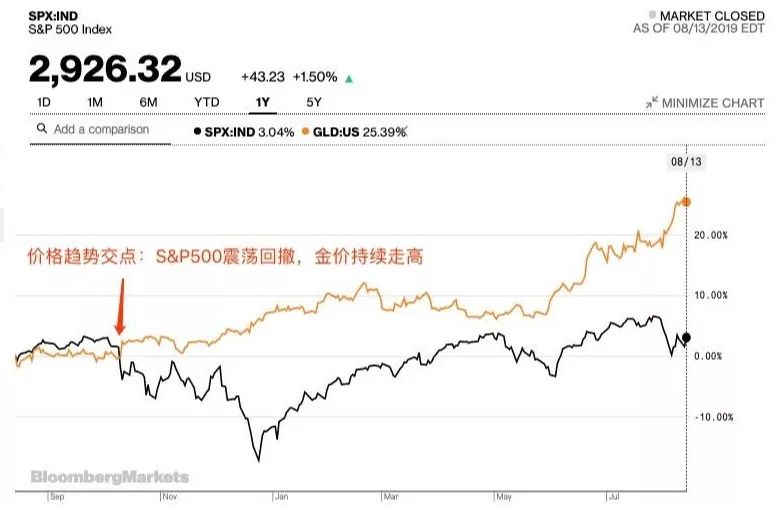

若是将S&P500与黄金价格并列,2018年底美联储的上一次加息,成为了双方价格趋势交错的主要转折点。热钱源源不断涌入黄金及相关金融衍生品的同时,风险偏好保守的公债也成为抢手货。意料之外,比特币的交易量与价格在雷同的时间点产生波动。从中本聪设计理念开始,去中心化与定额总量的特质决定了比特币生来即是避险资产。

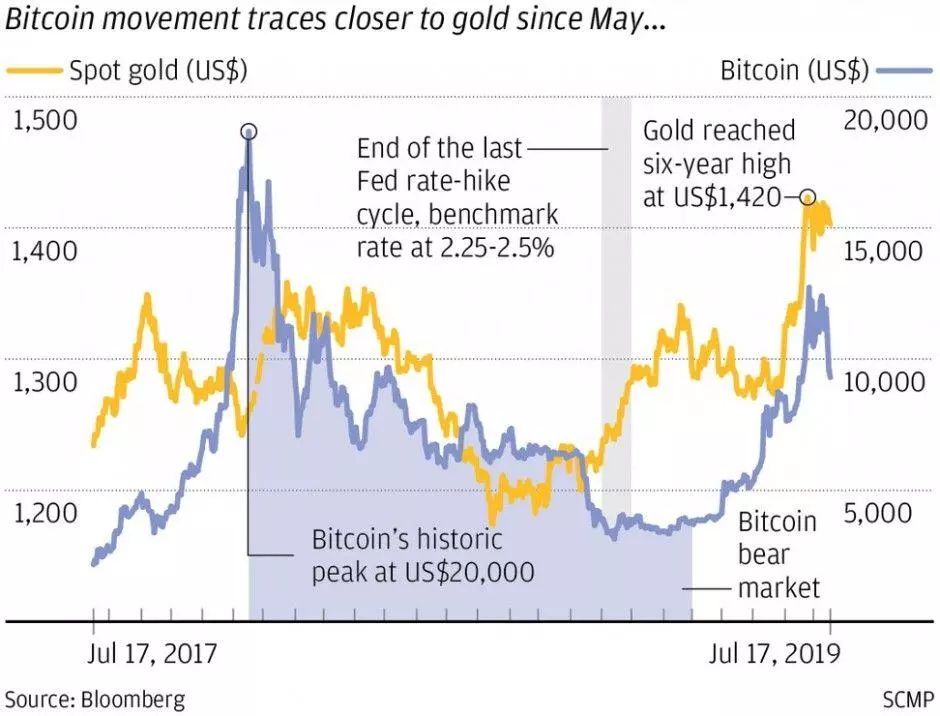

Fundstrat主席TomLee在CNBC的节目中这样道,“比特币在今年做了一些很有意思的事情”。比特币与其他加密货币在以往的时间轴上价格剧烈震荡,虚无的底层价值,过于集中的持有垄断议价权,庞氏骗局之类的字眼也被人按在头上。过去3个月来,比特币与黄金价格的相关系数翻倍。对于比特币所谓的“共识”似乎已经走出狭小的“币圈”,迈入主流对冲基金投资组合的视野。

✦ S&P500与金价走势对照,数据来自Bloomberg

✦ 黄金与比特币价格在避险情绪下高度关联,图片来自Bloomberg

根据耶鲁法学院Jonathan Cardenas的报告,截止2018年年底,已有超过250支加密货币对冲基金在全球范围内发行。总体而言,加密货币的对冲策略主要有3类:高频交易(ActiveTrading),长期持有(Buy-and-Hold)与生态圈投资(BlockchainEcosystem)。

在此基础上,加密货币与传统金融产品的对冲策略同样能够拥有几何级增长的细节推敲方向。虽然加密货币市场目前比特币独树一帜,价格同化趋势较强,但是如Arrington XRP Capital,Block Tower Capital 和 the Logos Fund众多行业领先的加密货币对冲基金,都已经拥有1亿美元以上的管理资产。

U&I学研社长期关注追踪离岸司法管辖区的法律动态与最新适用,投资比特币为首的加密资产对冲基金在离岸金融领域频繁试水,引起政策制定者和专业人士的紧密关注,特别是在离岸基金的天堂——开曼群岛。

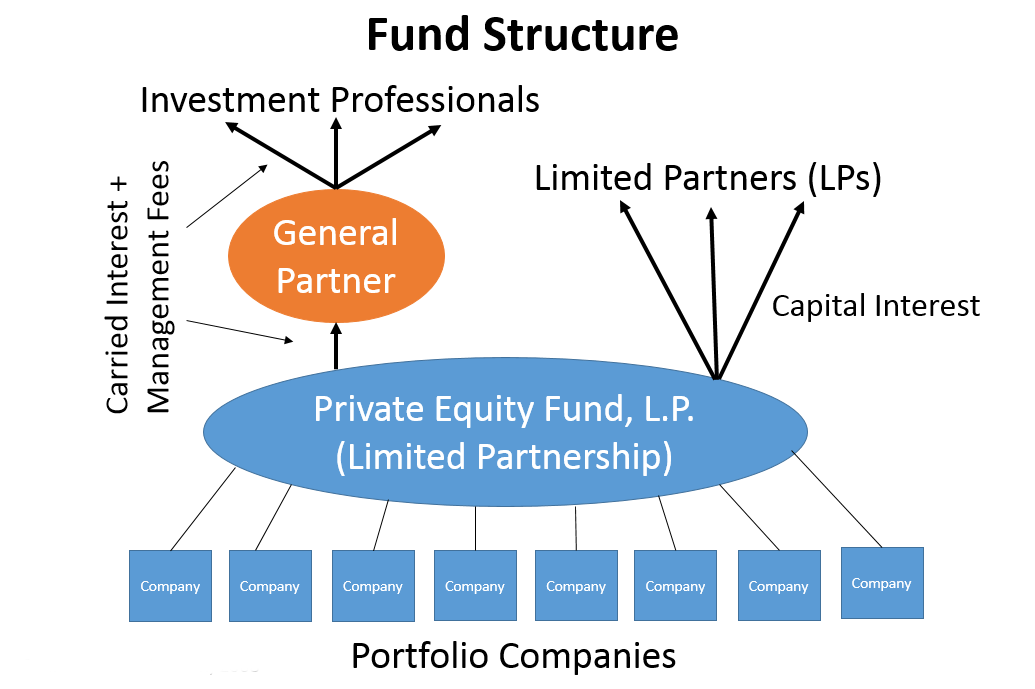

开曼群岛是全球领先的离岸司法管辖区,在法律框架的灵活性,税务环境的稳定性与金融服务的优越性等多个方面都首屈一指。据不完全统计,全球75%的离岸基金在开曼成立。基金的成立与运作意味着基金主体持有五彩斑斓的金融类资产。开曼的法律与政策制定者为了博得全球资本的青睐,为满足不同基金需求的各式公司法律形式固定下来。在开曼群岛上,有限合伙企业,单位信托,隔离组合公司(“SPC”)都可以成为基金主体。而比特币这样前所未有的加密资产的入侵,给开曼基金法与相关法律的适用与更新提出了新的挑战。

✦ 基金架构说明,图片来自Wikipedia

因为离岸地在法律管辖与税籍划分时采用中性立场,开曼在面对金融科技(Fin Tech)的法律适用问题上同样选择“不作为”的立场。除了现有的金融监管法律与反洗钱(AML)制度,开曼并没有落实任何针对加密货币,或相关涉及加密货币基金运作的法案或监管条例。若新设立或已运作的开曼基金向比特币伸手,互惠基金法(The Mutual Funds Law),证券投资商业法(The Securities Investment Business Law),金钱服务法(The Money Services Law)与反洗钱监管(Anti-Money Laundering Regulations)是主要需要考虑的合规障碍。

❖ 互惠基金法(The Mutual Funds Law)

根据此法,若开曼公司以分散投资风险,给予投资人利润,并购持有且管理投资组合为目的,发行与处理证券资产,参与投资方达到一定数量的情况下,需要在CIMA进行注册或获得执照。

实践案例中,单纯的长期持有行为也会被当作为投资。参考开曼公开官方法律意见书,若主体在投资加密货币中的担任资金池(Pooling)工具的角色,或接受加密货币作为认购与再投资手段将被认为是传统资产管理的范畴。

❖ 证券投资商业法(The Securities Investment Business Law)

若开曼公司从事处理,安排,管理或咨询加密货币的交易,将有可能属于监管范围,并要求进行登记或获得执照。当然,以上监管仅在加密资产被认为是“证券(Security)”的情况下所触发。加密资产基金的管理资产定义是具有个案性的,但是纯粹功能性代币与加密货币往往不会被定义为证券,从而可以豁免相对应的监管条件。

❖ 金钱服务法(Money Services Business)

根据此法,在开曼从事金钱服务必须从CIMA处获得执照,违背者将会受到刑事指控。金钱服务意味着提供金钱流通和货币交易的商业活动。虽然目前主管部门尚未明确加密货币的交易与流通是否属于金钱服务的范围,但是未来监管方向并不排除这个方向,尤其是针对加密货币与法币之间的交易行为。

❖ 反洗钱要求(Anti-Money Laundering Regulations)

加密资产的特性意味着传统金融衍生品所不具备的合规风险。缺乏可信任介质,匿名性与跨境交易的随意性都是风险点。根据AML法,开曼公司从事特定金融活动需要满足一定的义务,以避免,识别与申报洗钱行为与金融恐怖主义,而纯功能性的代币与加密货币将不属于AML法的监管范围。

❖❖❖

概括以上内容,尽管开曼基金通常所涉及的加密货币无需承担过多的传统金融监管负担,但是因为开曼对于金融科技立法的观望态度,上文提及将开曼基金作为资金池(Pooling)的方案是很多实践案例的落脚点,目前也被很多跨境股权私募基金广泛所使用。若投资标的仅局限于比特币(非证券判定),那么,互惠基金法与反洗钱要求是唯一需要顾及的监管要求。

从基金架构设计的角度而言,与其直接由开曼基金主体持有管理资产,基金主体控股特殊目的公司,以SPV为控股层,再持有底层的管理资产,从而构成间接控股的形式更优。

与传统的基金机构类似,这种间接持股的形式可有效保障法律控制权,同时便于后期的转让与税务筹划。但对于热衷于加密货币的对冲基金而言,此逻辑最大的优势是将对于加密货币的司法管辖区从原来的开曼群岛,往下推移至底层资产管理公司。如此一来,就开曼的司法管辖区而言便是纯粹的股权投资基金。

同时,他国(如瑞士或新加坡)司法管辖权将整体覆盖底层资产管理公司,在为基金底层所持有的加密货币提供更加明确与稳健的法律保障与合规指引的同时,也打通了与当地监管当局或金融机构的协商合作渠道。

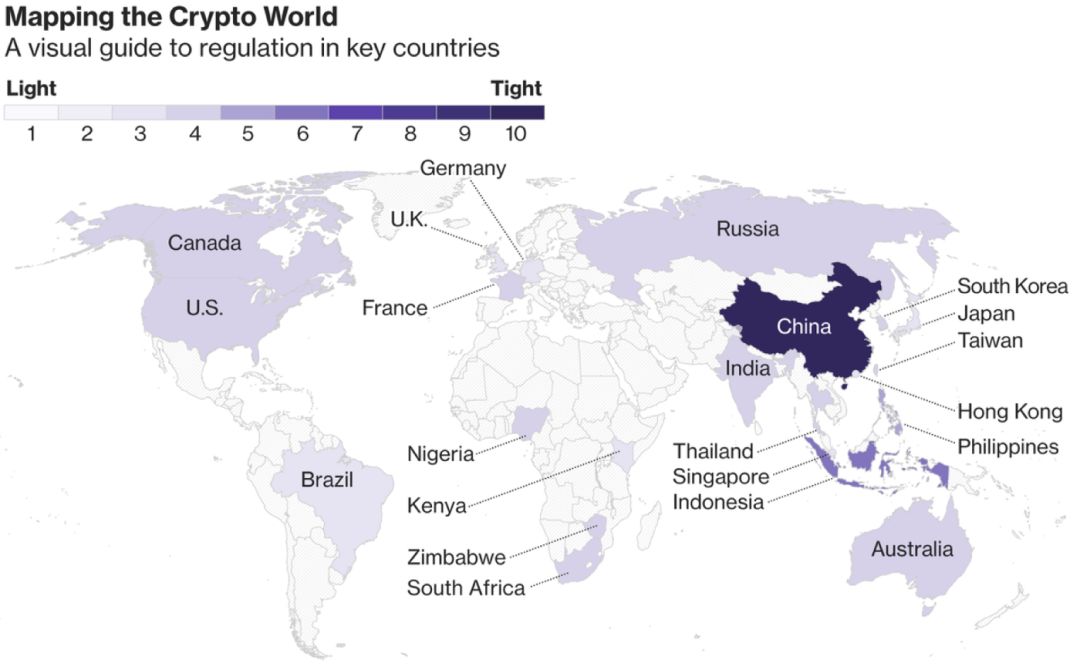

✦全球各地对于加密货币的监管态度图片来自Medium.com

随着区块链与金融行业的不断发展,笔者预测加密货币,或者是未来可能出现的数字法币会成为对冲基金,乃至整个投资领域的重要板块。目前,环顾各地金融法律,对于加密资产与投资,甚至是饱受争议的各种金融科技问题仍在一个探索与接纳的过程中。

U&I跨境法律团队秉承着“专业,信任,创新”,为从事传统金融投资,亦或是新兴区块链行业的战略发展架构与涉外法律合规,提供定制化咨询与落地解决方案。