2021年1月28日,贾跃亭旗下法拉第未来(Faraday Future,简称“FF”)宣布其将与一家美国SPAC(Property Solutions Acquistion Corp.)合并,并将于纳斯达克上市。该项融资将超过10亿美元,合并将于2021年第二季度完成。直到现在乐视的LOGO上还大写着欠122亿,作为前乐视创始人的老贾真的能凭着SPAC上市后东山再起吗?SPAC到底是什么,产生背景是什么?究竟怎么玩?比起传统的IPO有着怎样的优势?前景如何?别急,本文会对这些问题一一分析。

- SPAC的概念与产生背景

1.SPAC的概念

SPAC(Special Purpose Acquisition Company),顾名思义,是指特殊目的收购公司。说白了,SPAC其实就是个壳公司,这个公司没有别的用途,唯一的目的就是进行收购。其收购标的通常为一些高成长型非上市企业,而这些企业多数通过传统IPO实现上市比较艰难,因此,SPAC从某种意义上讲,为这些高新非上市企业开辟了上市的捷径。

SPAC作为壳公司,首先要进行自身的IPO,打开上市的大门。这个时候,壳里面只装现金,待壳公司成功IPO后,再收购已经选好的目标企业,此时,就可以往壳里装载实际业务了。二者合并后置换上市代码,相当于二次上市,到此,SPAC的任务就基本完成了。

2.SPAC的产生背景

那么SPAC产生的背景是什么呢?都说时尚是一个轮回,那这句话应用到金融圈也不例外,早在上世纪90年代,SPAC就已经产生了,但较之于现在,SPAC的数量和体量都较小,不成气候。SPAC真正开始被频繁应用是在2003年。当时的时代背景是美国经济萧条,一级市场机会短缺,机构投资者为促使中印等有极大潜力的海外市场公司成功登陆美股后以获得更高回报,开始频繁运用SPAC结构,随后,SPAC在美国也开始合法化。

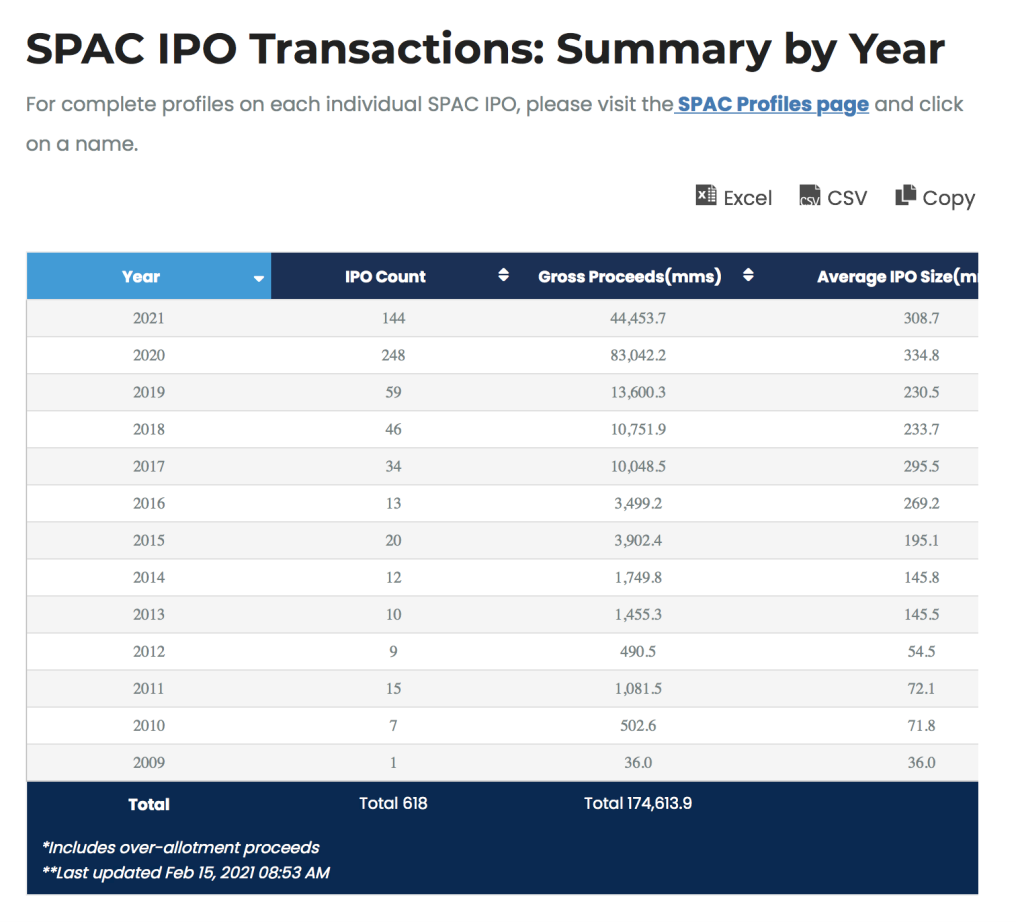

那么SPAC在2020年再一次掀起热浪的原因又是什么呢?首先我们来看一张图,该图是对以SPAC进行IPO的公司数量及募集资金的年度总结。图中可以看出,SPAC从2009年开始,一直都有出现在人们视野,从2019年到2020年开始极速增长,2020年出现井喷。截止至2021年2月15日,新年开年不到两个整月就已经有144家公司通过SPAC上市。

(数据来源:https://spacinsider.com/stats,最后访问日为:2021年2月15日)

从上图看出,2019年-2020年,这段时间是SPAC重新火起来的重要节点,我们很容易将之与新冠疫情联系起来。受新冠疫情的影响,很多企业都是艰难挺过这个寒冬,上市之路显得更加漫长。对于中国企业而言,2020年5月21日美国参议院通过的《外国公司问责法案》(2020年12月28日特朗普正式签署通过)更是在中概股赴美上市路上雪上加霜。该法案规定,在美国上市的外国公司需要证明其“不受外国政府拥有或控制”,且若拟IPO的公司财务报表连续三年未经美国公众公司会计监督委员会(PCAOB)的审查,美国证监会(SEC)则会禁止该公司在美国上市。而SPAC一般注册于离岸地,例如美国的特拉华州或者开曼群岛。而SPAC本身也一般是由各大投行(如花旗、瑞银、高盛等)直接承销,具有较大公信力,上市后再并购中国企业,这样国内企业的上市门槛就大大降低。

二、SPAC的角色设置

对于SPAC的背景和用途有了大概的了解后,我们再来看一下SPAC中几个主要重要的角色设置。首先,是管理层。SPAC公司与普通上市公司一样,有自己的管理层,而管理层的人士通常具有相当丰富的投资并购经验,也就是具有一定的公信力,管理层的简历是监管部门审查的一个重点,当然也是SPAC路演时一个极大的卖点。其次,赞助人,负责出钱来支撑SPAC公司的运营,一般赞助人为投行,对冲基金、私募股权基金等金融机构,而这些赞助人通常需要承担拟募集资金总额的5-7%。第三是承销商,SPAC公司一般需要和投行签约,由投行进行承销。承销商通常会从企业IPO募集的资金中抽取2%作为劳务费,在SPAC完成并购后再另抽3.5%。虽然较之传统IPO的承销费可能略低,但是看今年SPAC的大好形势,通过走量产,也不可不谓是各承销商今年业务的一针提振剂。最后,当然是被并购的目标公司,这些目标公司所处行业以TMT、生命健康的高成长型企业为主。从国内通过SPAC上市的企业来看,行业主要分布在医疗、教育、金融、汽车、租赁等。例如,2015年10月15日在纳斯达克上市的播思国际,属于金融服务业。2019年7月在纽交所上市的和睦家医疗(通过SPAC与新风天域并购,更名为新风集团),属于医疗行业。2020年4月1日,在纳斯达克上市的美联英语,属于教育行业。最令人瞩目是毛大庆的优客工场,2020年11月24日,在纳斯达克上市,属于租赁及商务服务业。

三、SPAC的上市流程

讲了许多SPAC赴美上市的例子,那么SPAC上市的流程是什么呢?我们把它简单分为三个阶段。第一阶段,设立SPAC与拟IPO阶段。首先,发起人设立SPAC壳公司,接着就是向美国证监会(SEC)递表审材料,从设立到上市,最短仅需8周左右。第二阶段,上市后寻找目标公司阶段。SPAC在IPO后,仅有18-24个月来完成并购交易,否则就要进入清算。一般SPAC上市前是不会明确要收购的目标公司的。当然,有也不说,否则SEC将会要求披露待收购标的公司的财务状况等,从而拖累上市进程。第三阶段,与目标公司完成并购阶段。这个阶段就是De-SPAC交易,大概需要3至5个月的时间。

四、SPAC的优势

前述三个阶段,首先体现了SPAC上市的优势,即审核时间短,目标企业通过这种方式完成上市的周期也相应缩短,大大节约了时间成本。与传统的IPO和并购相比,SPAC可以提供许多独特的优势,如价格的确定性、安全的前期资本、更大的执行力、结构的灵活性和管理的专业性。[1]

其次,三个阶段对SPAC中不同角色也有不同优势。第一阶段材料准备与审核的简洁高效,对于发起人而言,意味更快的资金募集。第二阶段,由于24个月之内必须完成并购交易的紧迫性,对于目标公司本身来说具有更大的谈判优势,对于投资者来说,可以对资金进行赎回,减少对其认为不合适企业继续进行投资的风险。第三阶段,对于已经完成上市的目标企业,此时执行上的风险基本不存在了(并非投资风险不存在),投资者可以更加放心大胆地投资该目标企业。

五、SPAC的风险与前景

通过SPAC这种短平快的上市策略,对于投资者不一定是好事,机会与风险总是并存。就如2020年6月通过SPAC上市后的Nicola,其创办人兼董事长坦诚技术造假,引咎辞职,股价也骤跌80%。又如通过SPAC合并上市后的优客工场,股价也几乎是持续下跌。当然,并非所有通过SPAC合并上市的企业均表现不佳,但是投资者还是需谨慎对待一些炒的过热的概念股。

另外,因为SPAC美股上市的热潮,其他地区的证交所也开始蠢蠢欲动。新加坡交易所计划在两个月内,就是否允许SPAC到当地挂牌展开正式咨询,并已与国际银行和有关企业进行磋商。安永亚太区上市服务主管合伙人蔡伟荣提议香港引入SPAC融资,港交所表示对与SPAC的引入还在研究中。[2]前文已经阐述过SPAC热潮产生的背景,究其根本还是与整体经济形势有关。就目前来看,除非SPAC出现多个大的暴雷或美国证监会开始对之进行严格监管,否则这种热度应该还会持续一段时间。

参考网站:

- https://spacinsider.com/stats,最后访问日为:2021年2月15日。

- https://www.credit-suisse.com/es/en/investment-banking/ibcm/corporate-insights/making-waves.html ,最后访问日期为2021年2月15日。

- https://new.qq.com/rain/a/20210205A0525700, 最后访问日期:2021年2月15日。

[1] https://www.credit-suisse.com/es/en/investment-banking/ibcm/corporate-insights/making-waves.html ,最后访问日期为2021年2月15日。

[2] https://new.qq.com/rain/a/20210205A0525700,最后访问日期:2021年2月15日