引发今天学研君想要探讨的,是来自《中国税务报》在10月底刊登的一则新闻:

“青岛某建筑施工企业违规进行境外税收抵免(饶让)被税局作出补缴税款1300余万元并加征滞纳金800余万元的处理。”

结合学研君近几年服务“走出去”企业的经验,在实务中,由于国际税收中的税收抵免确实比较复杂,存在许多概念上的难点,在对税收抵免的计算和理解上,即使在企业中实操经验丰富的财务人员,也存在着很多模糊及误区,才导致出现新闻中的企业付出高昂的“学费”。

税收抵免是消除收入来源地与居民管辖权冲突所造成的重复征税问题的主要手段,就是对纳税人来源于国内外全部所得或财产课征所得税时允许其以在国外缴纳的所得税或财产税税款抵免应纳税款的一种税收优惠方式。而所谓饶让,其实是税收抵免的一个小分支,简单点说,就是在来源国根据当地法律享受免税或减税的部分,在中国视同已缴纳,并就该部分在国内计算缴纳税款时进行税收抵免。

注意问题一:既然要享受税收饶让优惠,就要符合优惠享受条件。

- 所享受的当地税收减免优惠或已缴纳的税款必须是企业所得税性质

因为各国税制不同,对于企业所得税有不同的名称,所以在进行抵免时并不以税种名称决定抵免可行性,而是根据税种的性质,如是不是针对企业所得利润征收的对应税负,或者结合当地的税法及两国的税收协定具体条款来判断。对于其他已经在境外缴纳但不是企业所得税性质的税款,如增值税等,则不能进行抵免,只能作为成本、费用或营业税金及附加在税前扣除。

- 境外来源国与中国之间必须满足已签署了税收协定,并且在协定中有明确的税收饶让条款的条件。

由于我国的企业所得税法中并没有对税收饶让有明确规定,对于饶让的条款,都是通过双边税收协定的形式进行约定,所以涉及两国税收权益的征税实践时,税收协定及对应的税收条款是进行所有税收饶让的主要政策依据。案例中青岛企业饶让抵免的补交税款及罚款,其实也是因为没有对此项政策有足够理解才引起的纳税操作不当。

注意问题二:境内企业对于境外收入进行直接与间接抵免时要有对应的境外完税证明或纳税凭证作为证据支持。

在直接抵免时,由于对应的是中国居民企业作为纳税人在境外直接缴纳的企业所得税,所以应提交的完税证明上的纳税人为中国居民企业,而在进行间接抵免时,主要对应的是境外的子公司在境外缴纳的、与中国居民企业获得的股利相关的部分的企业所得税,所以完税证明上的纳税人应为中国居民企业的境外子公司。

对于没有取得完税证明或者没有及时取得完税证明的已纳税额,根据政策并不符合税收抵免条件,企业无法针对该部分享受相应的抵免优惠。

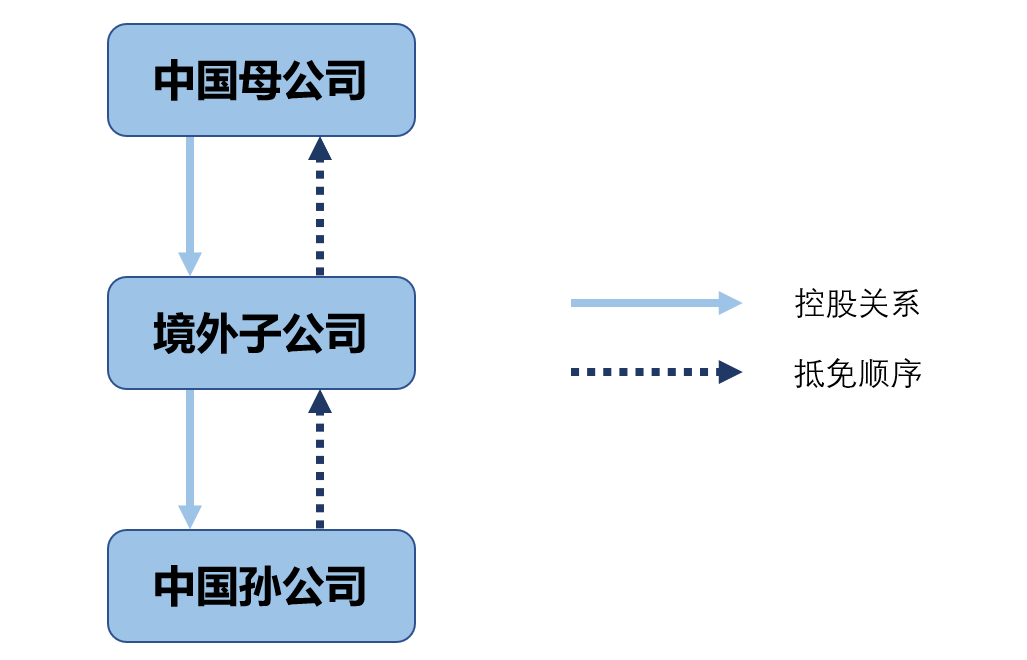

除此之外,在中国-外国-中国的股权架构中,中国孙公司在境内缴纳的企业所得税(包括预提税),由于并不是在境外缴纳,不符合税收抵免的前提条件,所以在进行间接抵免时,即使母公司的间接抵免是来自于外国子公司,也不能将该部分税款计入中国母公司税收抵免的范围之内。

注意问题三:是不允许进行抵免的境外所得税要分清。

- 按照境外企业所得税法规定属于错缴或错征的部分。

针对该部分已纳税,企业完全可以申请退还,但是企业要向境外当地的税务机关进行申请而不能在国内申请返还,更不能在国内按照税收抵免来进行优惠申请。

- 高于双边税收协定中约定税率的缴纳部分或约定不应征收但多缴部分。

同第一条一样,企业应向征税的国家当地申请退还,而不允许在国内就该部分申请税收抵免。

- 从境外征税主体得到实际返还或补偿,或者少缴迟缴企业所得税所产生的利息、罚款或滞纳金,该部分要从可抵免税额中剔除。

- 根据国内税法已经免征企业所得税的境外所得所负担的企业所得税。

注意问题四:本年度可抵免的境外所得税额为抵免限额以内的金额。

在抵免限额的计算中一般计算抵免限额都是采用25%的实际适用税率。根据财税[2011]47号《财政部国家税务总局关于高新技术企业境外所得适用税率及税收抵免问题的通知》,对其来源于境外所得可以按照15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

若境外实际缴纳的符合可抵免条件的税额超过抵免限额,企业需要结转到次年开始后的连续五年进行抵免,但企业以人民币作为记账本位币,要统一按照该项境外所得入账时使用的人民币汇率进行换算。

注意问题五:企业境外所得税收抵免可自行选择“分国不分项”或“不分国不分项”。

根据财税[2017]84号《关于完善企业境外所得税收抵免政策问题的通知》,自2017年开始,企业可以选择“分国不分项”或者“不分国不分项”计算其来源于境外的应纳税所得额,一经选择,5年内不得改变。

当然,学研君在这里也只是归纳了几个在实践中经常遇到的税收抵免误区或问题,在具体的税收抵免过程中,还是要结合公司的股权架构、境外所得来源国的税收法律环境和实际的纳税情况来对境内企业进行合法合理合规的税务申报,避免在进行跨国税务的规划及申报中,为企业埋下运营不必要的隐患。