从Hello Kitty到Micky Mouse 再到最近受到年轻人甚至资本热捧的盲盒封神之作Molly,以儿童节开头的6月份发生的几件大事让整个月都有了些许童话的气息,让学研君也顺道回忆了把童年(暴露年纪)。

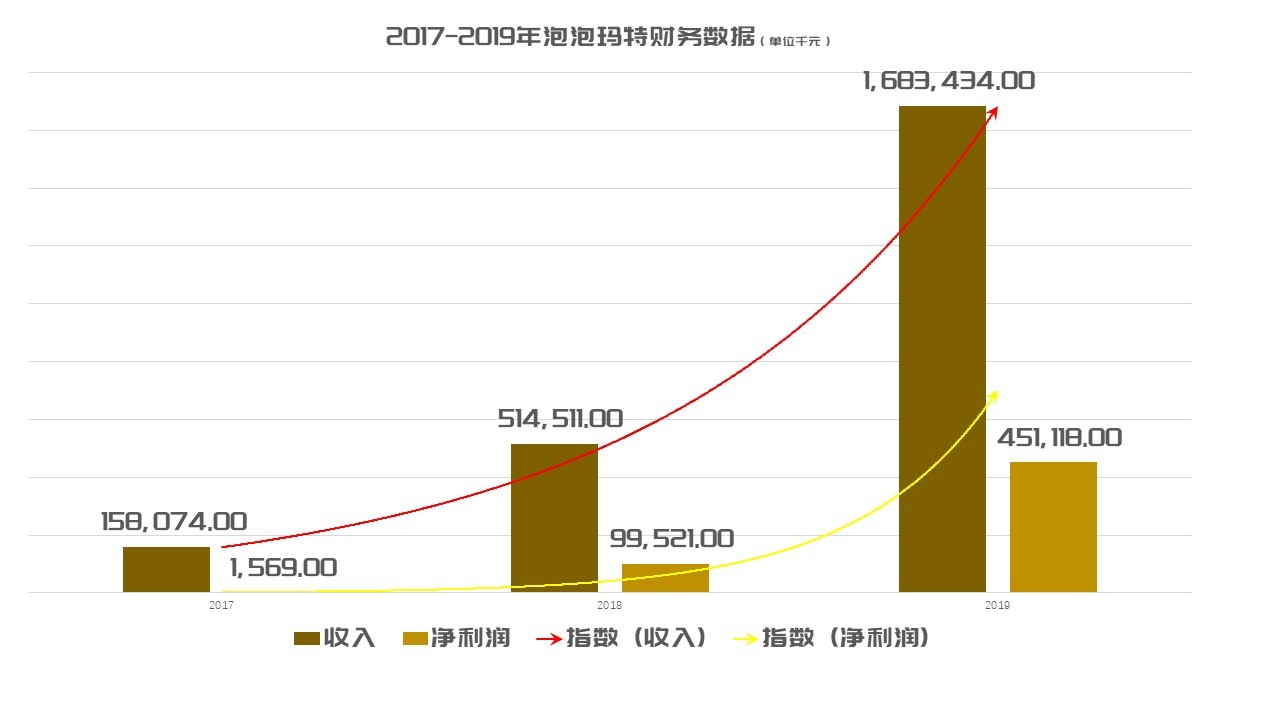

一、泡泡玛特赴港上市了:6月1日,知名潮流玩具品牌泡泡玛特正式提交招股书,拟登陆港交所。招股书显示,2017年至2019年,公司净利润3年暴涨近300倍。

二、Hello Kitty之父卸任:已经92岁高龄的“Hello Kitty之父”辻信太郎已于今年7月1日正式卸任三丽鸥公司社长职务,转由31岁的孙子辻朋邦经营。

三、香港迪士尼重新开园了:18日上午10点,在游客的欢呼声和响彻乐园的悠扬乐声中,关闭近5个月的香港迪士尼乐园重新开放,迎接游客。

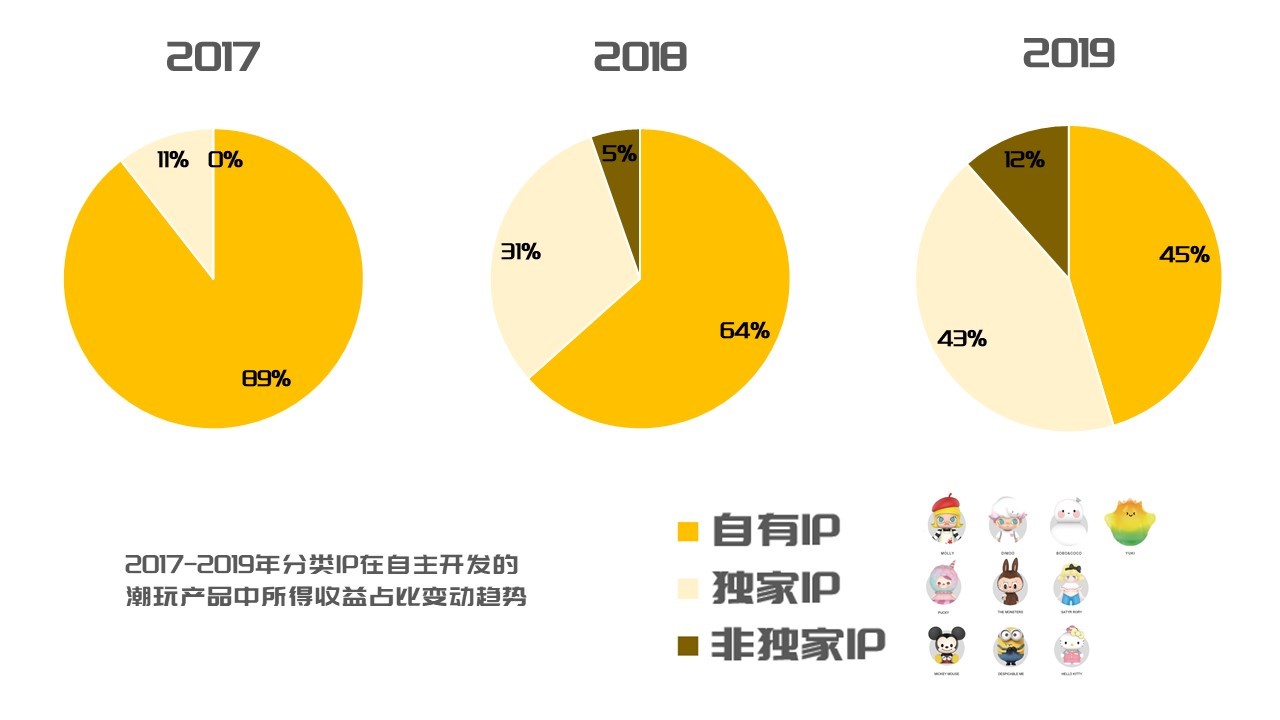

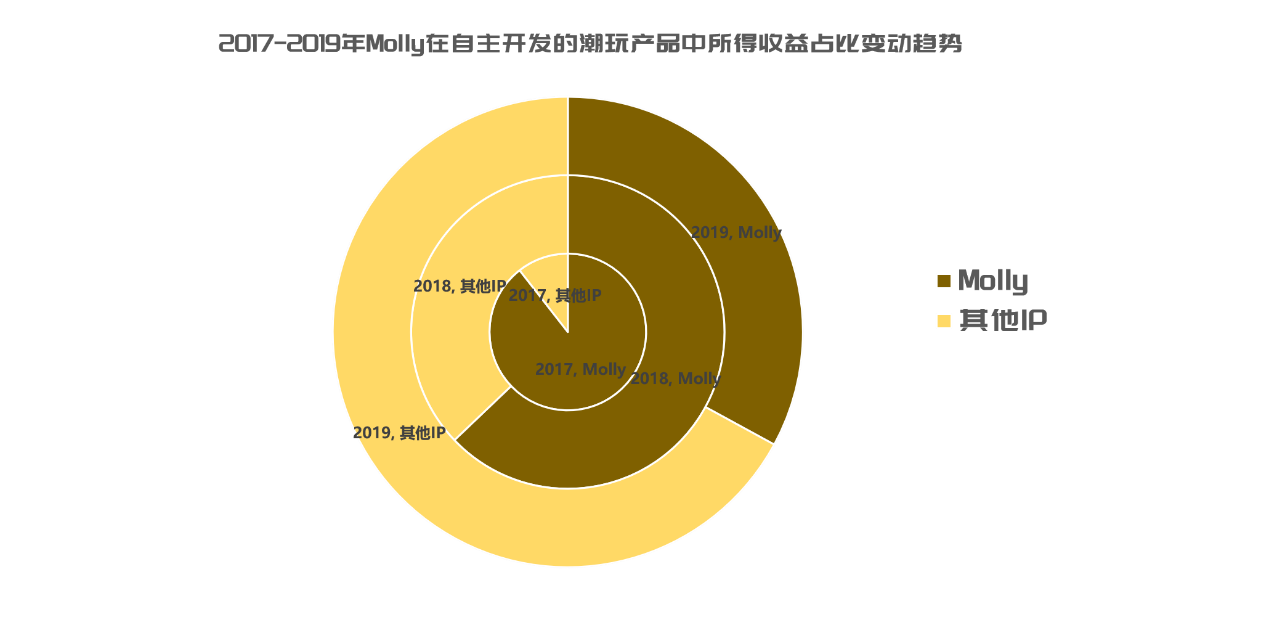

作为后起之秀,泡泡玛特的创始人王宁曾在接受媒体采访时表示希望5到10年后泡泡玛特能成为最像迪士尼的公司,而泡泡玛特也深知要想实现这个“小目标”,还是要像迪士尼一样去培育更多的优秀IP,打造更丰富的IP表现形式,例如周边、动漫或者游戏,从而走出潮玩盲盒及核心资产IP运营和持续开发的困局。其实从最近两年的泡泡玛特动态中也可以看到其为这个目标所采取的尝试。比如与伊利的快消产品跨界合作、与综艺《明日之子》的跨界联名等等。而核心利润IP-Molly也在营业收入中所占的比例逐年也下降,这也是泡泡玛特在孵化出了更多盈利IP的同时,分散了核心IP的风险。

* Molly与伊利味可滋推出联名套装

*与《明日之子》第二联名推出的“Molly明日之子限定款”

*数据来自泡泡玛特国际集团有限公司招股说明书

在泡泡玛特的招股说明书里,展现了公司近三年爆炸式的收入增长,但对于这个发展快速又模式过于单一的公司的持续发展能力,各方却看法不一。像所有的招股说明书一样,对于公司的未来发展方向及行业市场的前景展望,说明书里做了详细的描述,向即将到来的投资者们展示着一片大好。

而通读下来还是会发现,零售业务目前仍然为泡泡玛特的主要营收点,但随着潮玩IP在粉丝中大受欢迎,IP授权及改编会给公司提供额外的变现机会,成功的IP具有远远超过其原始版本的重大商业价值。根据弗若斯特沙利文报告,2019年,按累计业务价值计量,全球三大IP的市场价值分别为950亿美元(精灵宝可梦-GAME FREAK与任天堂),860亿美元(Hello Kitty-三丽鸥)及760亿美元(米奇-迪士尼)。

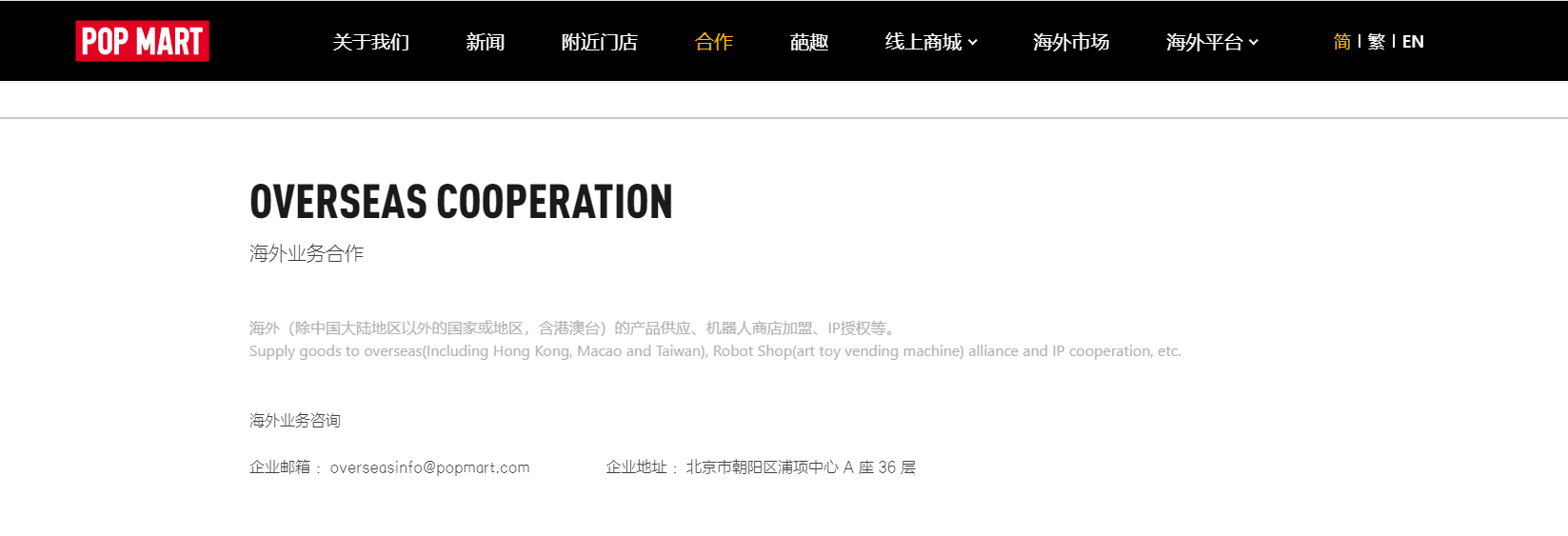

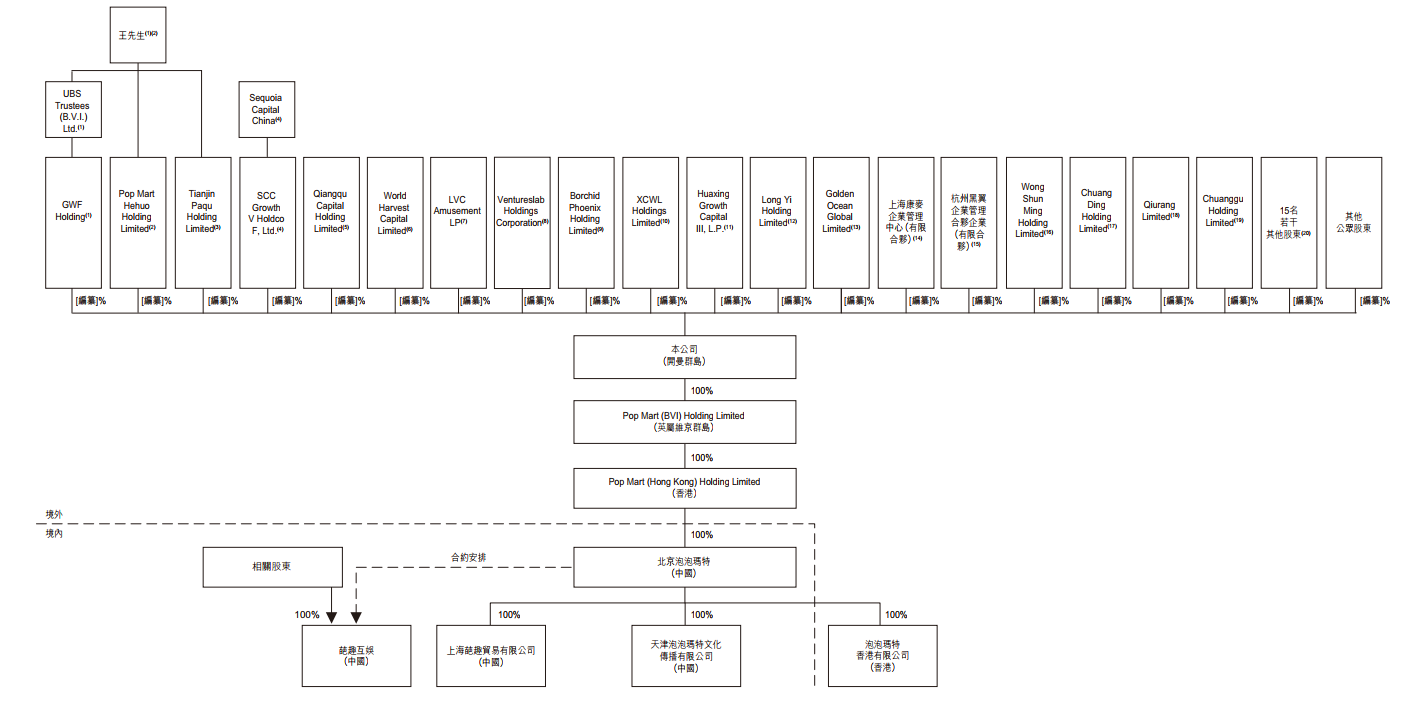

随着BEPS等政策的推动,国内外转让定价制度的相应完善,之前利用离岸地及无形资产转让进行利润转移,利用合同安排承担主要的风险,让一些公司即使其没有研发人员和实质的研发功能,也会获得较高的剩余利润,从而显著降低集团整体税负,但近几年包括谷歌、facebook等一系列跨国大公司却也因此先后受罚(有兴趣的小伙伴可以去了解一下谷歌公司Irish Dutch Double Sandwich的经典结构)。因为OECD在新版的《转让定价指南》中强调,无形资产产生经济回报的分配,应当与企业实际控制的DEMPE功能(开发、增强、维护、保护和开发功能,简称“DEMPE”功能)相匹配。同时,无形资产的法律所有人并不一定享有该项无形资产在开发使用过程中产生的经济回报。针对无形资产相关问题,中国税务机关原则上采纳了OECD的最新观点,认为无形资产带来的收益应归属于执行重大DEMPE功能的实体。虽然从泡泡玛特的股权架构图中并没有再看到这种离岸避税的“有意之作”,只是采用了上市常用的VIE框架,而且税局重点关心的IP授权转让也只是对关联企业的交易,向泡泡玛特这种非关联企业的IP授权通常利用此来避税的可能性较小。但基于IP这种特殊形态的无形资产,尤其是下一步目标已经放眼国际市场的泡泡玛特,连官网上都将海外业务合作列为一个重点合作途径方式。那在后期海外业务开拓的过程中,也必然会在海外的运营当地设立子公司,进行海外市场的布局,包括海外设计师的IP研发引入及跟符合当地口味的IP打造。而届时,作为公司拥有或控制的非有形的,能够给企业带来持续经济利益的非金融资产,泡泡玛特的IP授权显然就绕不开转让定价。

*截图来自泡泡玛特官网

*泡泡玛特股权架构图

那我们不妨畅想一下若泡泡玛特已经成为“迪士尼”级别的跨国集团,在IP的开发运营和管理上,又会面临哪些问题?

如果后期泡泡玛特的海外之路依然走的是国内IP开发国外推广的道路,很有可能中国的设计师IP研发团队所在的中国公司就会与总部签订合约研发服务协议,以成本加成的方式由中国公司向总部收取费用。这种情况下,进行IP开发的中国公司就具有了明显的DEMPE功能,为无形资产知识产权的开发带来实质贡献,最终总部作为IP持有者在通过知识产权授权的方式将IP提供给中国公司及全球其他的运营实体使用,并收取特许权使用费。这是一种相对常见的组织形式,但这种模式在BEPS行动计划背景下是否具有长期可持续性还是值得好好考虑。

又或者跳过合约研发,总部直接购买中国公司的已开发IP,那这样,全球的IP则会集中于总部,方便总部进行全球知识产权的统一管理和维护,但又会面临每一次在转让中国开发的IP时需要进行的价值评估,而如若执行估值就势必会带来较高的管理成本。

如果IP研发后不转让,哪家公司开发就留在哪家公司那儿呢?在研发成果国际化的趋势下,这就可能出现各国公司之间相互使用彼此持有的IP的情况,这种情况下各实体间需要签订复杂的相互授权协议,使得跨国公司的全球转移定价变得更加复杂。

那CSA总可以了吧?CSA作为一种比较新的安排工具,全称为成本分摊协议cross-shifting agreement,是一种无形资产分散性所有权的体现,通过将预期收益与相应成本支出匹配,试图解决无形资产的跨国共同所有权问题,以避免重复征税。当参与方获得的实际所有权收益与成本分摊比例一致时,无需支付特许权使用费及其他报酬。我国企业所得税法第41条规定,“按照独立交易原则与其关联方分摊共同发生的成本,达成成本分摊协议。” 这样一来就可以和海外关联企业共同开发、拥有、使用IP。这样看也确实可以为多方共同参与研发活动提供灵活性,避免经济全球化趋势下繁复的相互许可授权。但成本分摊协议在我国税务实践中对于企业和税务机关都属于新生事物,相关的转让定价和其他配套的税务、外汇管理处理并不明晰,只是规定“不符合独立交易原则的自行分摊成本不予扣除”,导致这一安排很少成为企业考虑的实际方案。

前有迪士尼、三丽鸥等优秀的IP运营前辈,后有紧随税改潮流的税务政策和创新工具,如何在IP发展的道路上摸索出一条属于泡泡玛特的授权之路,不仅要靠企业自己,中国税务机关甚至全球范围内OECD,都将是任重而道远。