在上一篇文《新个税法引入反避税条例对红筹结构投资人的税务影响》中,笔者抛出了红筹架构投资人在退出层面上需要关注的几个税务要点。

让我们来温习一下:

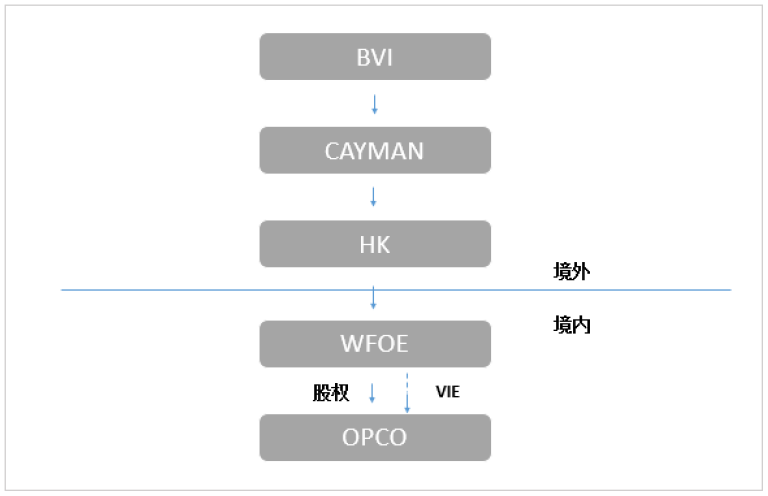

(标准的红筹/VIE结构图)

首先,在AEOI(全球涉税信息互换)及新个税法案交织的税务大网下,从个人层面退出的投资人(特别是中国籍已进行37号文登记的情况),可能面临判定为无合理的目的不进行利润分配时(通常指当开曼主体分红或派息至自然人持股的BVI主体时,不再继续进行分配,而是将相关所得持续滞留在BVI主体),因客观存在的互换机制,致使境内税务机关可主动对其进行调整;

源引新个税法中的相关条例:

”若一个由中国居民个人或者中国居民个人和居民企业共同控制的、并且设立在实际税负明显偏低的国家(地区)的企业,并非出于合理的经营需要,对应当归属于居民个人的利润不作分配或者减少分配,则中国税务机关有权进行调整,对应当归属于居民个人的利润征税

其次,受BEPS(税基侵蚀及利润转移)及国内相关税务政策的影响,在红筹架构中,如若境外各层主体(BVI-CAY-HK)没有证据证明其具有合理的商业目的,那么穿透原则(see through)下,很大概率被被判定为非居民间接转让境内应税资产。

延伸阅读:学研社文章《6890万税款!以实际案例解读7号文的“合理商业目的”判定》

按照上述逻辑,首先,企业在境外转让其任一中间控股层股权时导致境内财产企业权益被间接转让,如适用于具备合理商业目的条件,则可以豁免7号文缴税的相关规定。反之,如无合理商业目的(或不符合集团重组的“安全港”原则),则此股权转让行为须按照国内适用税率,就所得征缴税收。

再者,自2019年起,基于BESP第5项行动,迫于国际社会的压力,在红筹中常用来注册SPV的离岸司法管辖区域,BVI及开曼纷纷颁布《经济实质法案》,要求在当地注册的相关实体在从事相关活动时须满足经济实质法要求。

延伸阅读:关联学研社经济实质的有关文章。

笔者在上篇中,也表达了境内税务机关对商业实质的认定标准是否能与离岸地的经济实质的标准具有同等效力的问题。显然,现在是尚未可知的。但可以确定的是,如果企业可以证明为开曼的非税务居民(Tax resident outside of the Islands),在有充分证据且完成备案的前提下则无须满足开曼的经济实质要求。

源引开曼经济实质法案指南2.0版:

Tax resident outside the Islands

A company, limited liability company or limited liability partnership incorporated or established in the Islands is not regarded as a relevant entity for the purposes of the ES Law if it is tax resident outside the Islands.

中文大意:

一家注册在开曼群岛的股份公司、有限责任公司、有限责任合伙企业,如不属于岛内的税务居民,则不被视为须满足经济实质法案的相关实体。

综上所述,结合时下整体的税收环境,在境内和境外税务机关的双重“压力”之下,企业如无法综合通盘考虑“商业/经济实质”在各地税务政策的影响要素,并在红筹架构新设或调整时合理善用税制安排。就可能面临前有埋伏,后有追兵的两难境地。

所以如何从商业/经济实质这一要素进行规划呢?首先,让我们先来科普下从企业跨国架构来看,常被广泛用于税务筹划所涉及的三类注册区域:

第一类为传统意义上的离岸司法管辖区域,此类国家或地区根据当地现行法律,没有所得税或一般财产税。如:BVI、开曼及塞舌尔等地;

第二类为只征收部分所得税或财产税、或者征收税率远低于国际一般水平的国家和地区,如:中国香港(以下简称“香港”)、马来西亚等地;

第三类则是按照国际惯例制定税法并征税但对外来投资者提供某些税收优惠的国家或地区,如:卢森堡、爱尔兰及荷兰等地。

基于上述分类,接下来我们融合到本文的红筹结构中,通过第二类的“香港”来展开说明下商业/经济实质对企业税务筹划的影响。

从功能定位来看,香港并不属于传统的离岸,专业定义上,更倾向于把它归入到“中岸”(Mid-shore),这使得在香港注册的主体,更加偏向于离岸和在岸的结合—一个中间地带,进可攻退可守。因此在国际实践中,香港往往被众多跨国企业用作进出大陆的“支点”,从而充分发挥其控股投资、并购融资、经营管理等功能。

那么从税务筹划角度来看,香港作为“支点”的意义在于,一方面区别于第一类区域,香港企业除可享受当地固有的税制优惠外,更可通过合理的成本预算实现落地经营(租赁或购置当地实际经营场所,及雇佣匹配的本地员工等),从而为后续满足商业/经济实质的条件夯实基础;另一方面,具备上述落地条件的企业,在至少经营一个财务年度后,可进一步争取享受内地与香港间的《避免双重征税安排》,从而降低红筹结构中境内利润汇出主体(WFOE)的跨境税负成本。

而根据香港现行法律,此类企业不仅仅是香港本土注册的,外国企业在港登记为非香港注册企业,亦可按照上述所提及的两个方面,通过商业/经济实质的规划,享受相关优惠税收安排。所以我们不难发现,以公开披露的上市公司为例,超过85%的红筹结构中选择了使用香港作为外商直接投资的境外主体。同时也不乏众多企业,将开曼同时登记为非香港注册企业,并连同香港主体在当地进行管理和运营。谈到这里,大多数读者或许会萌生一个疑问,难道开曼基于香港法律要求,注册成为非香港注册企业,就可以与本土企业一致,适用于内地与香港的税收协定安排了吗?因此在深入剖析前,笔者先来解答下这个问题:

香港法人居民”在《国家税务总局关于《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》有关条文解释和执行问题的通知》(国税函[2007]第403号)被分为以下两类:

- 在香港特别行政区成立为法团的公司(包括具有法团地位的公司);

- 在香港特别行政区以外地区成立为法团而通常是在香港特别行政区进行管理或控制的公司。

基于上述相关法规,就开曼在港登记为非香港注册企业(第二类)并通过规划进一步适用于相关税收安排,是有法可依,有理可循的。

然而,理想与现实总会有一道需要逾越的鸿沟。正如上文中提到的《避免双重征税安排》,并非注册一个香港企业或外国企业登记为非香港注册企业就可以安排的。我们提到的一个先决条件,同时也是本文中重复提及的核心词汇“商业/经济实质”。

再详细些,虽然根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》 (「《避免双重征税安排》」)及其他适用的中国法律,若内地主管税务机关确定香港居民企业满足《避免双重征税安排》的有关条件和要求,其从内地居民企业获得的股息的预提税率从10%降至5%;但根据国家税务总局于2009年2月20日发布的《关于执行税收协定股息条款有关问题的通知》,若相关内地税务机关酌情认为公司因以获取优惠的税收地位为主要目的结构或安排而受益于所得税率的降低,该中国税务机关有权调整税收优惠;同时根据国家税务总局于2018年2月3日发布并自2018年4月1日起施行的《国家税务总局关于税收协议中「受益所有人」有关问题的公告》,若申请人从事的经营活动不构成实质性经营活动则可能导致申请人不被认定为受益所有人,因此申请人可能无法依据《避免双重征税安排》按上述降低的5%所得税率纳税。

延伸阅读:如何判定WFOE向香港公司汇回的股息能否适用于大陆和香港的税收协定?

- 601号文 《国家税务总局关于如何理解和认定税收协定中“受益所有人”的通知》

- 9号公告 《国家税务总局关于税收协定中“受益所有人”有关问题的公告》

因此以香港企业为例,进一步从实操的角度来展开,企业应该至少从以下两个方面来考虑自身是否符合享受双边税收协定的条件:

其一:是否会被判定为内地的税务居民?-具备商业/经济实质

针对此项,根据中国企业所得税法(或企业所得税法),于中国境外成立而其“实际管理机构”位于中国境内的企业被视为“居民企业”。且企业所得税法实施条例将实际管理机构界定为对企业的生产经营、人员、会计及财产实施实质性全面管理和控制的管理机构。

另外国家税务总局于二零零九年四月二十二日发布的有关居民企业分类标准的税务通知(82号通知)规定:倘若同时满足列机构或人员位于或居于中国,则由中国企业或中国集团企业控制的若干中资企业将分类为居民企业:

- 企业负责实施日常生产经营管理运作的高管及其履职的场所在中国境内;

- 企业的财务决策和人事决策由位于中国境内的机构或人员决定或批准;

- 企业的主要财产、会计账簿、公司印章、董事会和股东会议纪要档案等位于或存放于中国境内;

- 企业1/2(含)以上有投票权的董事或高管,经常居住于中国境内。

因此本文在前述内容中,重点提到了香港企业满足商业/经济实质的基础工作,即:落地经营。亦是企业满足本地化实际管理机构要求,证明自身为非内地税务居民的先决条件。

其二:是否能够成为香港的税务居民?-申请香港税务居民证明

随着《非居民纳税人享受协定待遇管理办法》(国税2019年第35号)的发布,非居民纳税人申请享受协定待遇也已经随着近年来“放管服”改革,由当地税务机关审批变为现在“自行判断、申报享受、相关资料备查”的方式。

但依据其中第二章第七条中明确要求,由协定缔约对方税务主管当局开具的证明非居民纳税人取得所得的当年度或上一年度税收居民身份的税收居民身份证明作为主要的资料之一要留存备查,否则将不能享受协定待遇。居民身份证明书便是香港主管当局向香港居民发出的、用作证明其香港税务居民身份的文件,以帮助香港税务居民企业享受全面性避免双重课税协定安排下的税收优惠待遇。

且从实际工作中表明,目前香港税务局及中国内地税务机关对于香港税收居民的审批无明确标准,而是采用“实质大于形式”的原则根据企业实际情况进行税收居民身份判定,同时需要企业自行判断是否符合享受协定待遇条件

由此可见,红筹中的香港企业或注册为非香港注册企业的开曼公司(或部分企业也选择BVI在香港登记为非香港注册企业),只有在符合“实质”要求的前提下,满足上述两个条件,才可能在实践中真正享受税双边收协定所带来的优惠。

综上,道理容易说透,实操起来则要考量诸多要素。如果您在上述架构中有任何问题,欢迎交流探讨。下一期为您带来《税务居民身份,到底有什么用?》