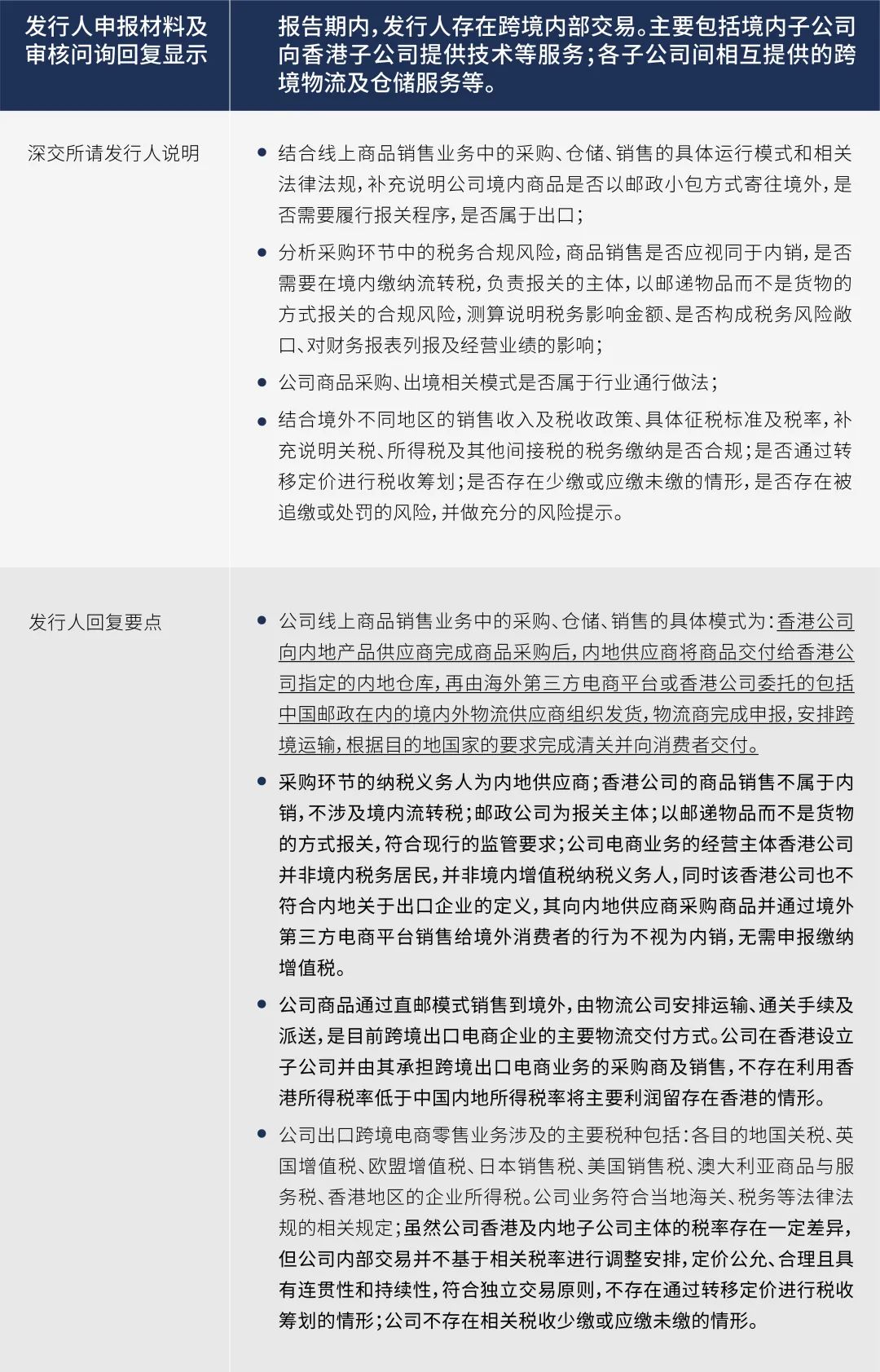

33(1)")

8月30日,创业板上市委公告,跨境电商深圳市三态电子商务股份有限公司(以下简称“发行人”)首发获通过,符合发行条件、上市条件和信息披露要求[1]。在此之前,深交所分别于3月28日、8月5日向该公司下发了第3轮审核问询函、审核中心意见落实函,要求发行人就业务模式、税务合规、跨境架构等问题进行说明,要求保荐人、发行人律师、申报会计师发表明确意见,其中,关于税务合规的问题,引人关注。

发行人的上述回复公开后,业内部分专业人士认为回复存在避重就轻的嫌疑,而随着发行人在8月30日的成功过会,可以理解为监管机构对发行人解释的认可。

通过分析发行人的商业模式,我们发现,其作为B2C跨境电商企业,以邮政小包将商品寄往境外消费者的发货、报关方式,其实是C2C模式的典型做法。而依据国内现行监管政策,通过邮政小包将商品寄往境外的方式,往往适用于个人自用物品等非商业用途的出口,其出口方一般应为个人而不是企业。深交所针对发行人商业模式税务合规问题的异议,核心原因就在于此。

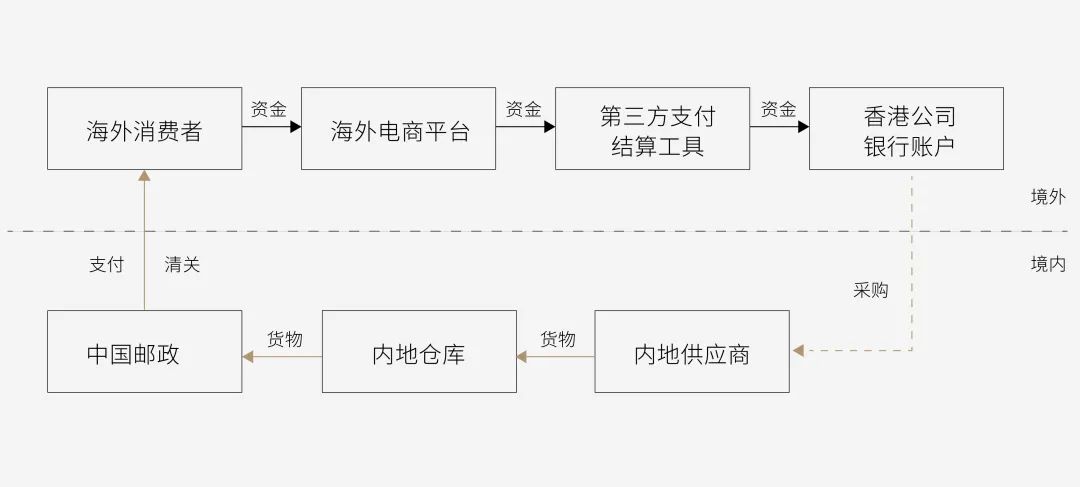

发行人业务模式见下图:

笔者将尝试通过本文,就目前跨境电商模式税务合规问题进行分析。

一、跨境电商主要模式

依据公开数据显示,2022年上半年中国跨境电商市场规模达7.1万亿元,预计2022年整体市场规模将达15.7万亿元。电商模式结构方面,2022年上半年跨境电商B2B交易占比于约76%,跨境电商B2C交易占比约24%。

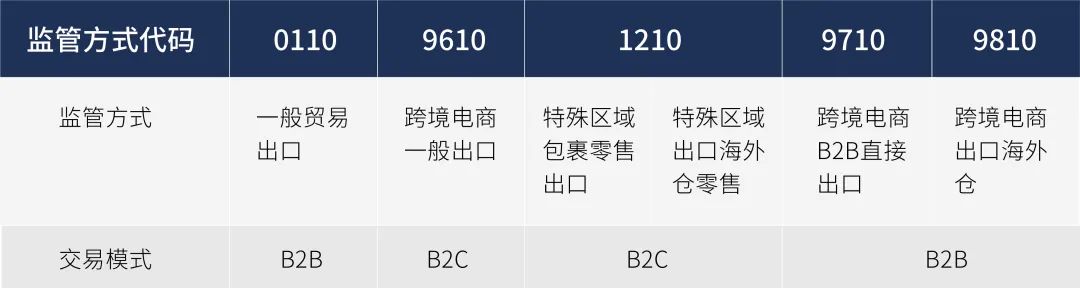

目前我国支持的跨境电商企业出口监管模式见下表:

· B2B模式

· B2B模式

B2B模式,即商对商,交易双方均为企业和商家,通过互联网进行产品、服务及信息的交换模式。B2B平台的典型代表为阿里巴巴国际站。B2B电商企业主要采用9710,9810,0110模式通关。

9710模式通关:政策依据为海关总署2020年75号公告,这种模式只适用于以下两种情况,一是境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接出口送达境外企业,二是境内企业将出口货物通过跨境物流送达海外仓,通过跨境电商平台实现交易后从海外仓送达购买者。

9810模式通关:政策依据为海关总署2020年75号公告,适用于跨境电商出口海外仓的货物。

0110模式通关:传统B2B外贸的常用报关模式,内地有进出口经营权的企业单位进出口的贸易。

· B2C模式

B2C模式,即商对客,交易一方为商家,一方为终端消费者,通过互联网进行产品、服务及信息的交换模式。B2C平台的典型代表为阿里巴巴速卖通、亚马逊。B2C电商企业主要采用9610,1210模式通关。

9610模式通关:政策依据为海关总署2014年12号公告,适用于境内个人或电子商务企业通过电子商务交易平台实现交易,并采用“清单核放、汇总申报”模式办理通关手续的电子商务零售进出口商品,解决了跨境电商B2C订单数量少、批次多的问题。

1210模式通关:政策依据为海关总署2014年57号公告,适用于境内个人或电子商务企业在经海关认可的电子商务平台实现跨境交易,并通过海关特殊监管区域或保税监管场所进出的电子商务零售进出境商品(海关特殊监管区域、保税监管场所与境内区外(场所外)之间通过电子商务平台交易的零售进出口商品不适用该监管方式)。

不同的监管模式涉及不同的交易主体(跨境电商平台、跨境电商企业、物流企业、支付企业、其他跨境电商业务经营者等)的海关注册登记及合规要求,企业应该评估不同监管模式对自身的适用情况而做出决定,寻找省时节税的模式。

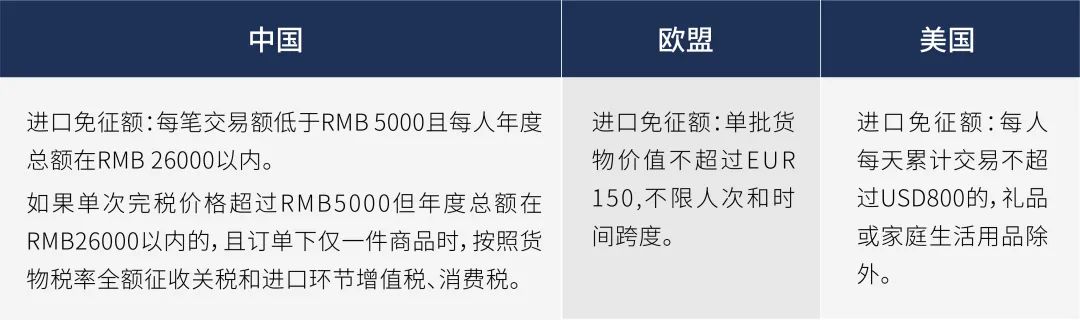

二、跨境电商涉及到的税种及监管政策

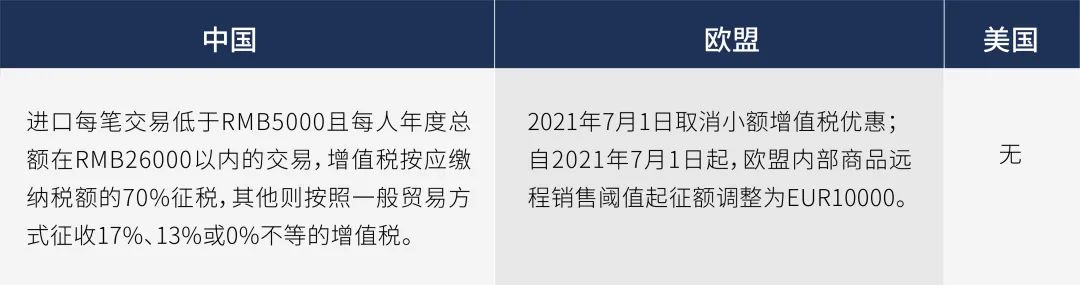

考虑到国内一直以来为对外出口提供的税收支持政策,本文将主要关注跨境电商B2C进口商品时涉及到的税种和监管政策。以全球跨境电商销售额排名前三的中国、美国和欧盟为例,跨境电商进口交易环节主要涉及关税、增值税、消费税及特定地区存在的在线销售税等税种。

关税方面,中美欧都存在小额关税减免优惠。

增值税方面,目前仅有中国规定了小额增值税优惠,欧盟在2021年7月1日前存在小额增值税优惠,之后该优惠被取消,美国没有增值税税种。

增值税方面,目前仅有中国规定了小额增值税优惠,欧盟在2021年7月1日前存在小额增值税优惠,之后该优惠被取消,美国没有增值税税种。

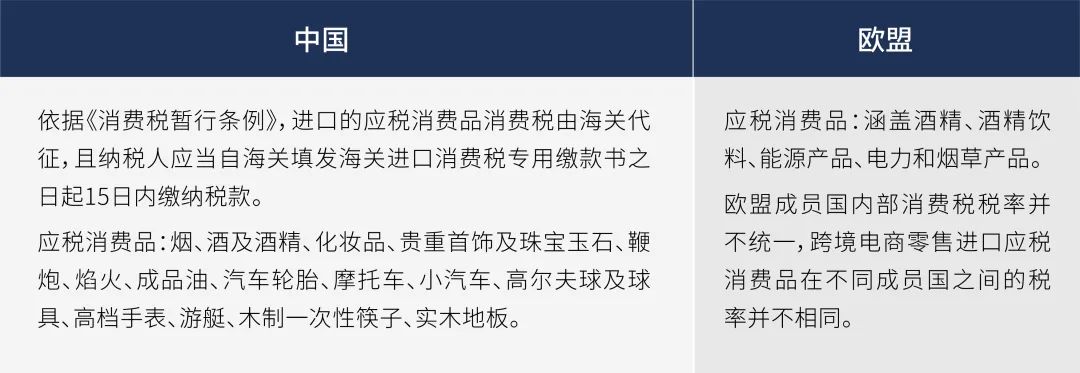

消费税方面,主要是中国和欧盟针对部分特定商品予以规定。

消费税方面,主要是中国和欧盟针对部分特定商品予以规定。

在线销售税方面,主要是美国存在相应规定。美国各州销售税税率和起征点不尽相同,一般由卖方代为征收。

在线销售税方面,主要是美国存在相应规定。美国各州销售税税率和起征点不尽相同,一般由卖方代为征收。

三、常见的跨境电商税务违规情形

1. 出口环节骗取出口退税。近年来,国家税务总局联合商务部、财政部等部门,进一步扩大跨境电商零售进口试点范围,即使未取得有效进货凭证的情况下,跨境电商企业在跨境电商综合试验区仍然可以享受增值税退税政策。一些不法跨境电商企业的典型做法为,采取高价报关出口,获取报关单后用于违规办理退税。

2. 偷逃所得税。典型做法为,跨境电商企业将货物以接近成本价报关出口,然后通过第三方支付机构收汇到境内个人账户,不按规定申报个人收入,偷逃企业所得税、个人所得税。

3. 关联交易转移利润。典型做法为,跨境电商境内企业先与低税地设立的关联公司签订低价出口合同,低税地关联公司再按照市价出口商品转运至海外真实采购方,以达到将利润留在低税地关联公司的目的。

4. 进口环节拉低进口货物价格偷逃税款。典型做法为,通过申报低于实际成本的价格,拉低进口商品单价,进而实现偷逃缴纳消费税、增值税、关税的目的。

跨境电商税务合规建议

1. 合理利用政策工具,进行税收筹划

一方面,跨境电商企业可以根据自身业务特点,合理设置控股主体、境内运营主体、香港采购出口主体、海外销售主体,实现合规运营;另一方面,跨境电商企业可以充分利用我国目前签署的优惠税收协定,以RCEP为例,协定文本中首次加入了电子商务规则,企业可以充分利用RCEP的相关税收优惠政策以及电子商务规则,合理的进项税收筹划。

2. 加强自身合规体系建设,强化税收遵从意识

一方面,跨境电商企业及其从事跨境电商零售进口业务的境内代理人(如有)依照《电子商务法》和其他有关法律、法规的规定办理市场主体登记,并依据海关总署关于跨境电商和报关单位备案管理的相关规定依法办理海关信息登记或备案手续;另一方面,跨境电商企业应加强对境内外相关税收政策的学习和关注,强化税收遵从意识。

[1] 2022年09月30日,深圳市三态电子商务股份有限公司因IPO申请文件中记载的财务资料已过有效期,需要补充提交,根据《深圳证券交易所创业板股票发行上市审核规则》的相关规定,深交所中止其发行上市审核。