还记得学研君在年前的一篇推文 《结合了CRS、新个税法看境外所得新规》提到了,“新个税法分别从独立交易原则(ALP原则)、受控外国企业(CFC规则)、一般反避税(GAAR规则)对个人的关联交易等行为进行了限制,从法律上赋予了税务机关的纳税调整权利。”吗?

2018年期,中国个税法的发展和完善速度远超预期,金税三期更是将中国的税务系统提升至国际最为先进的水平队列。

按照此种发展趋势,学研君大胆预测,在未来的3-5年内,中国税务体系将越来越360度去死角的扫除税务盲区。

今天学研君和大家着重聊聊,新个税法引入反避税规则对红筹结构投资人的税务影响。

对红筹结构投资人,有一个很恰当的比喻:我们时常称自己是“翻墙”出去的。

我们营商主体在境内,是境内的自然人,业务开展的风风火火。 但是行业受限不能、不便在境内拉LP和上市,这时候需要拓宽融资渠道,怎么办?

通常的法子是,在境外设立一个和境内主体股东结构一致的平台,在境外找钱。

是不是很像互联网的翻墙?

这就是大多数红筹结构投资人的初衷,没错,找钱。

然而在境外的钱可能便宜,但是要算税务成本啊? 这不等于是推高了融资成本吗?

于是,很多人找了顾问,采用设立多层架构的方式,盘算下各架构之间的税务成本 — 嗯,省了个鸡腿。

但是投资嘛,总是要退出的。怎么退出划算,那还是要盘一盘的。

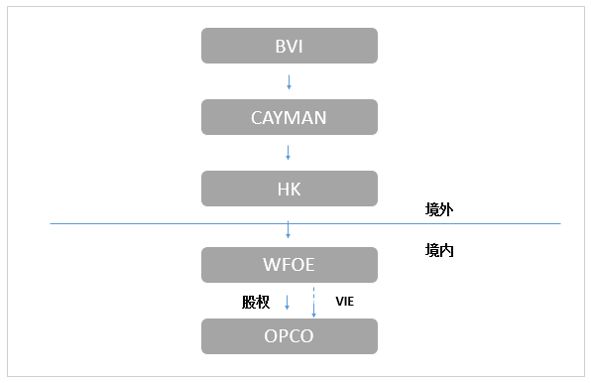

(典型的红筹架构图)

红筹结构投资人,通常有两种退出方式。

一种是从个人层面退出,自己卖股权。

一种是从SPV层面退出,直接卖持有股权的SPV。

一般红筹结构投资人会选择从个人退出,因为按照中国个税法原来的情况,这一部分收入不来源于境内,要先由属地行使征税权,中国税务机关再进行征税。

双方签订了避免双重税收协定的情况下,中国税务机关征收双方税率差额的那部分。然鹅,尴尬的是,由于缺少信息收集的方式,中国税务机关虽然有征税权,但对于非上市的企业来讲,常常不知从何征起。

但是现在CRS来了,红筹结构投资人的账户信息一旦交换回国,那么这个bug就不复存在了。

而如果红筹结构投资人从SPV层面退出,要受到7号文的限制,虽然可能会被征收10%的预提所得税,但是个税层面,通常在投资人进行再投资的安排的情况下,客观上产生了不定期的税务递延的效果,也就是所说的,暂时不交,先赚钱再说。

延伸阅读:

国家税务总局公告(2015)第7号 《关于非居民企业间接转让财产企业所得税若干问题的公告》非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照企业所得税法第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。

还记得之前沸沸扬扬的新个税法中的反避税条例么?

第八条 有下列情形之一的,税务机关有权按照合理方法进行纳税调整:

(一)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;

(二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;

(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。

是不是怀疑抄袭了隔壁企业反避税条例的作业?

这句话通俗的意思是,如果税务机关不能判定你的行为合理,或者判定你的行为属于为避税而采取的措施,我是可以直接下手的。

换言之,如果红筹投资人从SPV层面实现退出或部分退出的话,如果中间的SPV都没有运营实质,这些公司都会被中国税务机关穿透,从而视同转让最底层的境内(中国)公司的股权而取得了来源于中国的收入。

此时,个税20%妥妥的。

让我们更直观的看看新个税法前后,在不同主体层面退出的中国税务后果(如表1)。

| 交易结构 | 新个税法前 | 新个税法后 |

| 从个人层面退出 | 20%个税 (CRS信息交换之前由于信息回收问题执行层面存在一定困难) | 20%个税 |

| 从SPV层面退出 | 10%预提税 20%个税(可能存在递延) | 10%预提税 20%个税(可能存在递延) |

(表1)

从表中可知,投资人如果在架构各层缺乏商业实质的情况下,不考虑各层架构之间的税负成本,且在境外仍有再投资需求,用SPV退出,对于有再投资安排的投资人显然是更优质的。

但最终,还是要根据投资人之后的投资安排选择合适的退出方式。

有的人会说,7号文有安全港原则,我照猫画虎不行吗?

笔者提醒大家,在实务操作中,中国税务机关如果能综合各种因素和特征,判定实质重于形式的话,会被以交易缺乏合理的商业目的而征税。

综合上述来看,税务机关的判定依据很关键的在于判定各层架构的SPV是否具备商业实质。

这里有朋友举手了,商业实质我懂,我的各层架构都是BVI、开曼的,我早早的做了经济实质法应对,这可以向中国税务机关举证吗?

学研君认为,这实际上是在探讨,各国对商业实质的判定标准问题。

至少现在来看,满足BVI和开曼的经济实质是否等于中国税务机关认定的商业实质,还为时过早。

但是有总比没有好,相信随着BVI和开曼经济实质法案细节的进一步细化,和中国的税务机关的对这一类型的案例的判定思路,这些问题都会在实践中找到答案。

但是有一类红筹结构投资人是无需担忧的,就是已经完成海外上市的这部分群体。

以本文中典型的红筹架构图中为例,若CAYMAN.CO是上市主体,那么该主体实际上是承担了资金融通这一部分的职能,可以举证是具有实质的商业目的的。而另一方面,税务机关也会考虑如果穿透此类架构会对投资人和上市企业运营的稳定带来影响。

如此看来,需要提醒海外红筹结构投资人:

一方面,要应对境外跨境司法管辖区的经济实质法案,满足境外司法主体的要求,各个架构的稳定,主体才能稳定;

另一方面,也要对境内WFOE和OPCO产生的境内、境外的税务问题进行合理的规划,保障境内外的税务合规的同时降低税负成本,从而更稳、更远的长久经营。

当然,如果您正是一位寻求解决方案的红筹结构投资人,欢迎联系U&I 跨境战略顾问团队。

下一期学研君将针对本篇中提及的税务规划问题,为你带来:

《红筹结构投资人的解决之道》