职位列表

原法案修订原因

本次修订,一是为了改正原法案存在的印刷错误,比如将原法案中第4(1)(d)条中的“vow(誓言)”改为“void(无效的)”,解决了原文因错词导致的语义不通的问题; 二是为了废除反永续规则的适用。根据原法案规定,凡是在1995年8月1日起成立的开曼普通信托,除另有规定,最长存续期均为150年,不得永久存续,这就是所谓的“反永续”。

反永续规则(Rules Against Perpetuities)起源于17世纪的英国,当时富有的土地主通过使用复杂的法律手段来控制其财产的转让,这种控制可以持续到土地主去世后的好几代人,被形象地称之为:“dead hand(死亡之手)”。而这种法律手段,就叫做“perpetuity(永续)”。英国法院针对这种情况制定了反永久性规则,用以防止人们利用法律文书(如信托契约或遗嘱)对财产所有权进行长期或无限期的控制。法院认为财产永续是对财产自由转让的威胁,因此也是对资本主义经济基础的威胁。就信托而言,该规则是用来限制信托的存续期,立法者原意是不希望信托财产的归属一直处于无法确定的状态,另一方面,也不想设立人对财产归属的支配权持续太久。

随着时代的发展,许多司法管辖区认为反永续规则可能与现代信托的功能不再适配,逐渐废除了该规则对信托的适用,比如泽西岛、根西岛、百慕大、香港。但新加坡、BVI等地仍然保留这项规则的适用。目前新加坡信托的存续期是100年,BVI VISTA信托存续期最长可达360年。开曼本次废除反永续规则的适用,也是为了赋予开曼信托更大的灵活性,从而能够提高开曼作为设立和管理信托的重要司法管辖区的吸引力,与国际标准接轨。

原法案修订原因

本次修订,一是为了改正原法案存在的印刷错误,比如将原法案中第4(1)(d)条中的“vow(誓言)”改为“void(无效的)”,解决了原文因错词导致的语义不通的问题; 二是为了废除反永续规则的适用。根据原法案规定,凡是在1995年8月1日起成立的开曼普通信托,除另有规定,最长存续期均为150年,不得永久存续,这就是所谓的“反永续”。

反永续规则(Rules Against Perpetuities)起源于17世纪的英国,当时富有的土地主通过使用复杂的法律手段来控制其财产的转让,这种控制可以持续到土地主去世后的好几代人,被形象地称之为:“dead hand(死亡之手)”。而这种法律手段,就叫做“perpetuity(永续)”。英国法院针对这种情况制定了反永久性规则,用以防止人们利用法律文书(如信托契约或遗嘱)对财产所有权进行长期或无限期的控制。法院认为财产永续是对财产自由转让的威胁,因此也是对资本主义经济基础的威胁。就信托而言,该规则是用来限制信托的存续期,立法者原意是不希望信托财产的归属一直处于无法确定的状态,另一方面,也不想设立人对财产归属的支配权持续太久。

随着时代的发展,许多司法管辖区认为反永续规则可能与现代信托的功能不再适配,逐渐废除了该规则对信托的适用,比如泽西岛、根西岛、百慕大、香港。但新加坡、BVI等地仍然保留这项规则的适用。目前新加坡信托的存续期是100年,BVI VISTA信托存续期最长可达360年。开曼本次废除反永续规则的适用,也是为了赋予开曼信托更大的灵活性,从而能够提高开曼作为设立和管理信托的重要司法管辖区的吸引力,与国际标准接轨。

主要修订内容解读

1. 新法案适用时间及范围

本次新法案对反永续规则的废除,仅针对不涉及在开曼群岛持有土地或任何相关权益的信托。也就是说,如果信托资产为开曼土地或相关权益,反永续规则继续适用,这与反永续规则的立法原意相契合。开曼群岛政府其实是希望保留反永续规则对土地持有的限制来保护开曼群岛,避免开曼居民的土地受到重大影响。不过,大多数采用开曼信托的客户实际上并未持有开曼土地,信托资产基本都在开曼境外。这一条并不会对他们产生太多影响。

另外,在新法案生效后订立的信托契约可在其条款中明示不适用反永续规则,从而排除该规则。也就是说,新法案将信托存续期的选择权交给了信托设立人。

2. 赋予向大法院申请废除反永续规则适用的权利

根据新法案第20条规定,特定信托的设立人、受托人、执行人(enforcer)、以及根据信托契约被赋予相应权力之人或拥有信托受益权的人士,均可向开曼大法院(Grand Court)申请颁令,废除反永续规则对该信托的适用。而该废除申请必须送达所有跟该申请有利害关系的人士及大法院认为可能有关系的人士。如大法院确信废除反永续规则的适用不会损害受益人利益,就会颁布废除命令。此条规定可以适用任意时间成立的信托,不论是在新法案生效前还是生效后。一般来说,这个废除申请依然是不可直接针对涉及开曼土地权益的信托的。但是,如果一个信托下层持有公司、合伙企业或其他形式的主体,而这些主体持有开曼土地的相关权益,那么开曼大法院也可针对这个信托废除反永续规则的使用。

3. 外国信托管辖法律变更为开曼法律

根据新法案第21条规定,一个信托期是无限期且不适用反永续规则的外国信托(不涉及开曼土地权益持有),如果将该信托的管辖法律变更为开曼信托,其信托期可继续为无限期,不适用反永续规则。

主要修订内容解读

1. 新法案适用时间及范围

本次新法案对反永续规则的废除,仅针对不涉及在开曼群岛持有土地或任何相关权益的信托。也就是说,如果信托资产为开曼土地或相关权益,反永续规则继续适用,这与反永续规则的立法原意相契合。开曼群岛政府其实是希望保留反永续规则对土地持有的限制来保护开曼群岛,避免开曼居民的土地受到重大影响。不过,大多数采用开曼信托的客户实际上并未持有开曼土地,信托资产基本都在开曼境外。这一条并不会对他们产生太多影响。

另外,在新法案生效后订立的信托契约可在其条款中明示不适用反永续规则,从而排除该规则。也就是说,新法案将信托存续期的选择权交给了信托设立人。

2. 赋予向大法院申请废除反永续规则适用的权利

根据新法案第20条规定,特定信托的设立人、受托人、执行人(enforcer)、以及根据信托契约被赋予相应权力之人或拥有信托受益权的人士,均可向开曼大法院(Grand Court)申请颁令,废除反永续规则对该信托的适用。而该废除申请必须送达所有跟该申请有利害关系的人士及大法院认为可能有关系的人士。如大法院确信废除反永续规则的适用不会损害受益人利益,就会颁布废除命令。此条规定可以适用任意时间成立的信托,不论是在新法案生效前还是生效后。一般来说,这个废除申请依然是不可直接针对涉及开曼土地权益的信托的。但是,如果一个信托下层持有公司、合伙企业或其他形式的主体,而这些主体持有开曼土地的相关权益,那么开曼大法院也可针对这个信托废除反永续规则的使用。

3. 外国信托管辖法律变更为开曼法律

根据新法案第21条规定,一个信托期是无限期且不适用反永续规则的外国信托(不涉及开曼土地权益持有),如果将该信托的管辖法律变更为开曼信托,其信托期可继续为无限期,不适用反永续规则。

结语

新法案正式生效后,开曼信托法律环境将迎来重要转变。反永续规则的废除,使得开曼信托更能满足现代社会对财富规划工具的长期性和灵活性的需求,为信托设立人和受益人的信托安排提供了更多的选择

结语

新法案正式生效后,开曼信托法律环境将迎来重要转变。反永续规则的废除,使得开曼信托更能满足现代社会对财富规划工具的长期性和灵活性的需求,为信托设立人和受益人的信托安排提供了更多的选择

在法商融合服务的深入交流中,厦门市海丝法务办法务事业组组长陈克峰先就海丝中央法务区厦门片区建设做了成果分享。接着分别由国际商事争端预防与解决组织、海丝中央法务区公共法律服务中心、厦门仲裁委、海丝国际法商融合服务基地、盈科海丝国际法律服务中心、福建省域外法查明中心等机构逐一介绍,展现了厦门在构建国际化法律服务体系方面的坚实步伐,更为参会企业打开了通往全球商法服务市场的新窗口。

在法商融合服务的深入交流中,厦门市海丝法务办法务事业组组长陈克峰先就海丝中央法务区厦门片区建设做了成果分享。接着分别由国际商事争端预防与解决组织、海丝中央法务区公共法律服务中心、厦门仲裁委、海丝国际法商融合服务基地、盈科海丝国际法律服务中心、福建省域外法查明中心等机构逐一介绍,展现了厦门在构建国际化法律服务体系方面的坚实步伐,更为参会企业打开了通往全球商法服务市场的新窗口。

厦门市海丝法务办法务事业组组长 陈克峰

厦门市海丝法务办法务事业组组长 陈克峰

U&I GROUP(汇智集团)福建区域合伙人助理、海丝跨境企业及家族办公室发展中心秘书长 孙江红

U&I GROUP(汇智集团)福建区域合伙人助理、海丝跨境企业及家族办公室发展中心秘书长 孙江红

以下内容摘于专访文章 “The current strengthening of review and supervision... is a necessary step to protect the health of the industry.” The Singapore government’s intensified scrutiny of family offices stems from antimoney laundering cases that began to be investigated in 2021. As the investigation deepens, the amount involved has reached over a billion Singapore dollars and there are still criminals at large. This has a great impact on Singapore’s rule of law and status of an international financial centre. In the long term, the current strengthening of review and supervision, aimed at improving financial transparency and combating illegal financial activities, is a necessary step to protect the health of the industry, prevent fraud, and maintain financial stability. On the other hand, the current over the top censorship and regulatory attitude of the Singapore government has indeed brought some challenges and inconveniences to the banking industry and ultra-high-networth families interested in setting up family offices in Singapore. For example, increased financial and compliance costs for new applications and existing family office operations may inhibit and interrupt the willingness and plans of single family offices to choose to set up in Singapore. The situation highlights the importance of due diligence and record-keeping in this industry. However,compared with mature family offices in developed markets, many newly established family offices in Hong Kong and Singapore in recent years have encountered difficulty in investment due diligence, easy investment but difficulty in investment recovery, and insufficient risk control. When faced with complex market environments and investment opportunities, they often face challenges including the following: • Limited channels for obtaining information: Due to information asymmetry, it is difficult for family offices to obtain complete and accurate target company data. • Difficulties in verifying the financial authenticity of the investment target: Financial risks and crises require professional financial knowledge. • Examining the internal risk control system: The company’s control environment, risk identification and assessment, control activities and measures, information communication and feedback, supervision and evaluation mechanisms are all key to evaluating the company’s internal risk control system. Overall, by leveraging the specialized expertise and services of the accounting profession, family offices can overcome various due diligence challenges, enhance their investment decision making processes, and mitigate risks more effectively. 翻译: “目前加强审查和监管…是保护行业健康的必要步骤。” 新加坡政府加强对家族办公室的审查,源于2021年开始调查的反洗钱案件,随着调查的深入,涉案金额已达十几亿新元,仍有犯罪分子在逃,这对新加坡的法治和国际金融中心地位造成了巨大影响。 从长远来看,目前加强审查和监管,旨在提高金融透明度和打击非法金融活动,是保护行业健康、防止欺诈和维护金融稳定的必要步骤。另一方面,新加坡政府目前过度的审查和监管态度确实给银行业和有意在新加坡设立家族办公室的超高净值家庭带来了一些挑战和不便。例如,新申请和现有家族办公室业务的财务和合规成本增加可能会抑制和中断单一家族办公室选择在新加坡设立的意愿和计划。 情况凸显尽职调查和记录保存在该行业的重要性,但与发达市场成熟的家族办公室相比,香港和新加坡近年来许多新成立的家族办公室都遇到了投资尽职调查难、投资容易但投资回收难、风控不足等问题。 面对复杂的市场环境和投资机会,他们往往面临以下挑战:

- 获取信息的渠道有限:由于信息不对称,家族办公室很难获得完整准确的目标公司数据。

- 验证投资目标财务真实性的困难:金融风险和危机需要专业的金融知识。

- 检查内部风控系统:公司的控制环境、风险识别和评估、控制活动和措施、信息沟通和反馈、监督和评估机制都是评估公司内部风控系统的关键。

操作要求

在ODI备案过程中,企业需要准备一系列文件,包括境内公司的营业执照、章程、股权架构图、董事会决议、法人及股东的身份证明、审计报告、商业计划书、资信证明等。新设类ODI和并购类ODI最大的不同点就在于项目标的,相比于新设类ODI,并购类ODI会涉及更多的法律和财务问题,因此在项目备案过程中往往会接受更为严格的审核和评估。除了需要提交ODI备案所需基本材料外,企业通常还需要补充并购协议以及项目标的的尽调报告等材料。

1. 境外公司并购协议或股权转让协议

项目标的的并购协议或转让协议中应详细规定并购双方的权利、义务和责任,包括交易价格、支付方式、交割条件、过渡期安排等关键条款,以便相关部门评估企业并购活动的合理性和可行性。并购协议示意图如下:

操作要求

在ODI备案过程中,企业需要准备一系列文件,包括境内公司的营业执照、章程、股权架构图、董事会决议、法人及股东的身份证明、审计报告、商业计划书、资信证明等。新设类ODI和并购类ODI最大的不同点就在于项目标的,相比于新设类ODI,并购类ODI会涉及更多的法律和财务问题,因此在项目备案过程中往往会接受更为严格的审核和评估。除了需要提交ODI备案所需基本材料外,企业通常还需要补充并购协议以及项目标的的尽调报告等材料。

1. 境外公司并购协议或股权转让协议

项目标的的并购协议或转让协议中应详细规定并购双方的权利、义务和责任,包括交易价格、支付方式、交割条件、过渡期安排等关键条款,以便相关部门评估企业并购活动的合理性和可行性。并购协议示意图如下:

2. 项目标的尽调报告

备案时应提供由有资质的第三方专业机构出具的尽职调查报告,针对项目标的的基本情况及其定价进行说明,保证并购相关内容的真实性与准确性,以满足审批部门的核查需要。尽职调查报告中具体包含的内容,可参考以下信息点:

2. 项目标的尽调报告

备案时应提供由有资质的第三方专业机构出具的尽职调查报告,针对项目标的的基本情况及其定价进行说明,保证并购相关内容的真实性与准确性,以满足审批部门的核查需要。尽职调查报告中具体包含的内容,可参考以下信息点:

- 目标公司概况

- 法律尽调

- 财务尽调

- 市场尽调

- 技术尽调

- 环境尽调

- 人力资源尽调

- 风险评估

- 估值分析

- 建议和结论

-

- 违反相关法规,可能会受到一定的处罚,如警告、罚款、撤销投资资格等;

- 驻外使领馆或中联办无法对中资企业进行协调指导及提供公共服务,如政策讲解、市场信息共享等,企业无法获得充分的权益保障;

- 在政治动荡或自然灾害等突发事件发生时,因驻外使领馆或中联办无法及时与企业联络,难以对企业提供帮助和支持;

- 可能被视为管理不规范、信息不透明,从而影响国内商务主管部门对企业再投资申请的审批。

实操案例

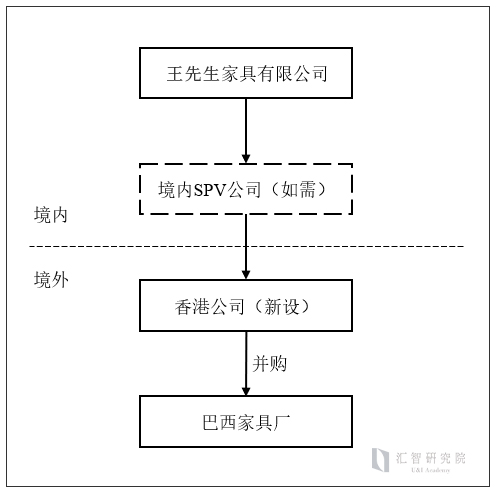

上期我们讲到,从事家具制造多年的王先生,为拓展境外业务,通过ODI新设业务在香港成立了子公司,顺利地拓展了海外市场。近期王先生接到多家美国公司的长期合作意向,未来可能产生大量销往美国的订单。因此王先生计划收购一家巴西家具制造厂,引入国内的成熟技术,在当地建立自己的生产线。经过估算,需要的并购成本大概在700万美元,也就是将近5000万人民币,这可不是一笔小数目。王先生应该怎么做才能够合法合规地完成这次收购呢?

前文中我们有提到,涉及到以境内公司并购境外资产时,需要办理并购类ODI备案。经过和王先生的沟通,U&I GROUP(汇智集团)最终帮助王先生确定了如下的投资架构:

在实操过程中,学研君通过和各部委老师的沟通,发现除了并购协议、尽调报告等材料外,在项目可行性研究报告中,也有需要特别关注的地方:

1. 各个国家不同行业的准入要求

对于并购项目而言,随着企业选择的国家地区不同,可能会有截然不同的企业准入制度以及行业准入制度,比如王老板的并购项目所在地巴西,就有如下的部分准入规定:

在实操过程中,学研君通过和各部委老师的沟通,发现除了并购协议、尽调报告等材料外,在项目可行性研究报告中,也有需要特别关注的地方:

1. 各个国家不同行业的准入要求

对于并购项目而言,随着企业选择的国家地区不同,可能会有截然不同的企业准入制度以及行业准入制度,比如王老板的并购项目所在地巴西,就有如下的部分准入规定:

- 巴西政府实行严格的外汇管制政策,外国企业或个人不能开立外汇账户,外汇进入巴西折算成当地货币后方能提现;

- 所有在巴西的外国投资必须在巴西中央银行注册;

- 为鼓励对北部和东北部地区的开发,巴西联邦政府设立马瑙斯自由贸易区,对区内企业实行所得税优惠;

- 巴西对于部分行业是禁止或限制外国资本进入的,幸运的是并不包含王老板此次并购涉及的制造业;

-

- 香港贸发局:海南医疗健康产业--博鳌乐城先行区最新发展

- 香港贸发局:越南宣布延长增值税宽减措施至2024年底

- 香港贸发局:柬埔寨与新加坡启动便利中小企的金融透明走廊

- 新加坡金管局:合资格的家族办公室基金可享税收豁免

- 美国国税局发布关于双重合并损失规则的新提案

2024年6月27日

香港贸发局:海南医疗健康产业——博鳌乐城先行区最新发展[1]

海南正在积极发展现代服务业,并扩展医疗健康服务,作为自贸港的重要产业之一,为境外相关服务供货商带来进入当地市场的机会。在自贸港一系列的成果当中,值得关注的有海南博鳌乐城国际医疗旅游先行区(以下简称「先行区」)的发展。先行区不单是全国唯一的医疗特区,也是内地医疗服务及制度先行先试创新之地。

香港业者可考虑善用先行区内别具特色的医疗旅游资源,接触以健康为目标的医疗旅客或有意使用特许药物的患者,开辟另一个接触国内外医疗旅游消费者的渠道,开拓以旅客为主的健康及疗养市场。同时,先行区可根据实际需要,向当局申请引进相关医疗技术及设备。因此,对从事医疗研究的企业而言,先行区可成为前沿医疗研究的重要试点。另外,先行区会就行业发展所需不断更新先行先试政策。除了有利药械发展的政策之外,人大常委也于2024年6月底通过海南自贸港暂时调整适用《中华人民共和国食品安全法》有关规定的决定,允许在境外(含港澳地区)合法上市的保健食物进口到先行区使用。该决定无疑为境外健康食品业界带来进入内地市场的良机。

2024年6月30日

香港贸发局:越南宣布延长增值税宽减措施至2024年底[2]

越南当局近日颁布法令,延长对若干商品及服务实施的2%增值税宽减措施。该国于6月30日发出第72/2024号法令,把降低增值税至8%的措施延长至今年12月31日。该措施于2023年12月根据第94/2023/ND‑CP号法令推行,原先的有效期由2024年1月1日开始,至6月30日届满。

宽减措施适用的商品及服务清单维持不变,并覆盖合资格商品及服务的所有营运环节,例如进口、制造、加工及贸易等,而不适用的领域则包括电讯、金融、信息科技、银行、房地产、保险、金属、预制金属产品、化学品、精炼石油,以及须缴纳特别消费税的商品及服务。

2024年6月18日

香港贸发局:柬埔寨与新加坡启动便利中小企的金融透明走廊[3]

柬埔寨国家银行和新加坡金融管理局于2024年6月18日宣布,启动金融透明度走廊计划,以支持中小企的跨境活动。该平台旨在通过以协议为本的数码基础设施加强贸易和跨境金融服务,方便参与的金融机构获取数据,从而更准确地评估风险,并为中小企提供更多跨境融资选择,例如便利付款的银行信用证。金融透明度走廊框架的初始阶段已经展开,参与机构包括柬埔寨的Sathapana Bank PLC,该银行利用金融透明度走廊为柬埔寨的中小企提供资金,协助相关公司从新加坡的中小企进口建筑材料;新加坡方面,Sing Investments & Finance则透过该计划为当地中小企提供资金,以向柬埔寨中小企采购原材料等;Liquid Group Pte Ltd则会协助进行相关的外汇付款。

2024年8月5日

新加坡金管局:合资格的家族办公室基金可享税收豁免[4]

为向新加坡基金经理提供良好的运营环境,新加坡所得税法1947年第13O和13U条款下的基金税收激励计划为由新加坡基金经理管理的基金工具(包括家族办公室)在符合条件的情况下提供税收豁免。

为了获得第13O或13U计划的批准,家族办公室管理的基金工具必须符合与资产管理规模、投资专业人员、支出、资金投放和维护私人银行账户有关的一些标准。

从2024年10月1日起,家族办公室管理的基金工具的所有新税收优惠申请必须附有由以下服务提供商出具的报告。

2024年6月27日

香港贸发局:海南医疗健康产业——博鳌乐城先行区最新发展[1]

海南正在积极发展现代服务业,并扩展医疗健康服务,作为自贸港的重要产业之一,为境外相关服务供货商带来进入当地市场的机会。在自贸港一系列的成果当中,值得关注的有海南博鳌乐城国际医疗旅游先行区(以下简称「先行区」)的发展。先行区不单是全国唯一的医疗特区,也是内地医疗服务及制度先行先试创新之地。

香港业者可考虑善用先行区内别具特色的医疗旅游资源,接触以健康为目标的医疗旅客或有意使用特许药物的患者,开辟另一个接触国内外医疗旅游消费者的渠道,开拓以旅客为主的健康及疗养市场。同时,先行区可根据实际需要,向当局申请引进相关医疗技术及设备。因此,对从事医疗研究的企业而言,先行区可成为前沿医疗研究的重要试点。另外,先行区会就行业发展所需不断更新先行先试政策。除了有利药械发展的政策之外,人大常委也于2024年6月底通过海南自贸港暂时调整适用《中华人民共和国食品安全法》有关规定的决定,允许在境外(含港澳地区)合法上市的保健食物进口到先行区使用。该决定无疑为境外健康食品业界带来进入内地市场的良机。

2024年6月30日

香港贸发局:越南宣布延长增值税宽减措施至2024年底[2]

越南当局近日颁布法令,延长对若干商品及服务实施的2%增值税宽减措施。该国于6月30日发出第72/2024号法令,把降低增值税至8%的措施延长至今年12月31日。该措施于2023年12月根据第94/2023/ND‑CP号法令推行,原先的有效期由2024年1月1日开始,至6月30日届满。

宽减措施适用的商品及服务清单维持不变,并覆盖合资格商品及服务的所有营运环节,例如进口、制造、加工及贸易等,而不适用的领域则包括电讯、金融、信息科技、银行、房地产、保险、金属、预制金属产品、化学品、精炼石油,以及须缴纳特别消费税的商品及服务。

2024年6月18日

香港贸发局:柬埔寨与新加坡启动便利中小企的金融透明走廊[3]

柬埔寨国家银行和新加坡金融管理局于2024年6月18日宣布,启动金融透明度走廊计划,以支持中小企的跨境活动。该平台旨在通过以协议为本的数码基础设施加强贸易和跨境金融服务,方便参与的金融机构获取数据,从而更准确地评估风险,并为中小企提供更多跨境融资选择,例如便利付款的银行信用证。金融透明度走廊框架的初始阶段已经展开,参与机构包括柬埔寨的Sathapana Bank PLC,该银行利用金融透明度走廊为柬埔寨的中小企提供资金,协助相关公司从新加坡的中小企进口建筑材料;新加坡方面,Sing Investments & Finance则透过该计划为当地中小企提供资金,以向柬埔寨中小企采购原材料等;Liquid Group Pte Ltd则会协助进行相关的外汇付款。

2024年8月5日

新加坡金管局:合资格的家族办公室基金可享税收豁免[4]

为向新加坡基金经理提供良好的运营环境,新加坡所得税法1947年第13O和13U条款下的基金税收激励计划为由新加坡基金经理管理的基金工具(包括家族办公室)在符合条件的情况下提供税收豁免。

为了获得第13O或13U计划的批准,家族办公室管理的基金工具必须符合与资产管理规模、投资专业人员、支出、资金投放和维护私人银行账户有关的一些标准。

从2024年10月1日起,家族办公室管理的基金工具的所有新税收优惠申请必须附有由以下服务提供商出具的报告。

- Avvanz私人有限公司 (cdd.cs@avvanz.com)

- BDO咨询私人有限公司 (info-fs@bdo.com.sg)

- DC Frontiers私人有限公司 (duediligence@handshakes.ai)

- 安永咨询私人有限公司 (screening@sg.ey.com)

- 毕马威服务私人有限公司 (sg-fmkpmgscreensvcs@kpmg.com.sg)

- 普华永道专业服务私人有限公司 (foss@awms.sg.pwc.com)

活动伊始,盈科海丝国际法律服务中心执行主任薛妮女士,就跨国法律服务的新模式进行了分享。她指出,中心通过设立海外直营办公室,强化跨区域服务能力,为企业出海提供从法律咨询、市场分析到公司注册、争议解决的一站式服务。针对电商卖家,中心还提供纠纷解决及平台账号保护等专项法律支持。

活动伊始,盈科海丝国际法律服务中心执行主任薛妮女士,就跨国法律服务的新模式进行了分享。她指出,中心通过设立海外直营办公室,强化跨区域服务能力,为企业出海提供从法律咨询、市场分析到公司注册、争议解决的一站式服务。针对电商卖家,中心还提供纠纷解决及平台账号保护等专项法律支持。

盈科海丝国际法律服务中心执行主任 薛妮

盈科海丝国际法律服务中心执行主任 薛妮

福建省域外法律查明中心副主任 刘雪琪

福建省域外法律查明中心副主任 刘雪琪

海丝跨境企业及家族办公室发展中心秘书长 孙江红

海丝跨境企业及家族办公室发展中心秘书长 孙江红

U&I GROUP(汇智集团)一行首先走进了位于海上世界的海丝国际法商融合服务基地,这里是自贸先行区重点打造并集聚形成的商法融合产业生态圈,汇聚了法律、金融、会计、商务等多领域多机构的优质服务资源,形成了一站式、专业化、便利化、国际化的综合服务平台。随后到厦门国际航运中心参观了厦门自贸片区建设成果展示厅,光辉的建设历程,累累的创新硕果,生动的服务场景,构建起了厦门营商环境的烫金名片,讲述着自贸区提升服务质量、赋能口岸降本增效的创新经验。

U&I GROUP(汇智集团)一行首先走进了位于海上世界的海丝国际法商融合服务基地,这里是自贸先行区重点打造并集聚形成的商法融合产业生态圈,汇聚了法律、金融、会计、商务等多领域多机构的优质服务资源,形成了一站式、专业化、便利化、国际化的综合服务平台。随后到厦门国际航运中心参观了厦门自贸片区建设成果展示厅,光辉的建设历程,累累的创新硕果,生动的服务场景,构建起了厦门营商环境的烫金名片,讲述着自贸区提升服务质量、赋能口岸降本增效的创新经验。

参观考察活动之后,U&I GROUP(汇智集团)一行与自贸区管委会相关负责人进行了座谈交流。自贸委经济发展局专才刘毅首先介绍了“引进来”与“走出去”的双向开放政策,经济发展局副局长许建明则阐述了自贸区的投资环境、优惠政策及在重点项目推进、贸易便利化服务、企业服务等方面的相关举措。座谈中,U&I GROUP(汇智集团)管理团队与自贸委人员围绕外贸企业投融资政策、QFLP在厦实施细节、资金合规报备流程、ODI主体要求及国别服务中心等议题进行了深入探讨。

参观考察活动之后,U&I GROUP(汇智集团)一行与自贸区管委会相关负责人进行了座谈交流。自贸委经济发展局专才刘毅首先介绍了“引进来”与“走出去”的双向开放政策,经济发展局副局长许建明则阐述了自贸区的投资环境、优惠政策及在重点项目推进、贸易便利化服务、企业服务等方面的相关举措。座谈中,U&I GROUP(汇智集团)管理团队与自贸委人员围绕外贸企业投融资政策、QFLP在厦实施细节、资金合规报备流程、ODI主体要求及国别服务中心等议题进行了深入探讨。

自贸委综合监管和执法局局长 林愿作

自贸委综合监管和执法局局长 林愿作

自贸委经济发展局副局长 许建明

自贸委经济发展局副局长 许建明

自贸委经济发展局专才 刘毅

自贸委经济发展局专才 刘毅

U&I GROUP(汇智集团)管理团队一行表示此行印象深刻、收获满满,自贸先行区和厦门自贸区建设实践与成果显著,营商环境优越,通过此次交流,对厦门自贸区的招商便利政策有了更深刻的理解,希望借助这些政策优势,进一步转化为U&I GROUP(汇智集团)的服务效能,为全球用户提供更加优质、高效的跨境服务。U&I GROUP(汇智集团)总裁巩恩光先生特别感谢了厦门自贸委对海丝跨境企业及家族办公室发展中心工作的支持,并介绍了集团围绕中心下一步发展将采取“三联动”工作策略,即资源联动、平台联动与生态联动,充分调动全球资源,携手香港恒生家办、汇智研究院等机构,共同举办“民营企业家发展论坛”,构建跨境+跨界生态圈,实现多方共赢。

U&I GROUP(汇智集团)创始合伙人兼集团总裁 巩恩光

U&I GROUP(汇智集团)创始合伙人兼集团总裁 巩恩光

U&I GROUP(汇智集团)管理合伙人兼集团副总裁 黄恒德

U&I GROUP(汇智集团)管理合伙人兼集团副总裁 黄恒德

U&I GROUP(汇智集团)创始合伙人,集团副总裁兼汇智研究院院长 边疆

U&I GROUP(汇智集团)创始合伙人,集团副总裁兼汇智研究院院长 边疆

U&I GROUP(汇智集团)创始合伙人兼集团副总裁 于振莹

U&I GROUP(汇智集团)创始合伙人兼集团副总裁 于振莹

U&I GROUP(汇智集团)福建区域合伙人 赖小敏

U&I GROUP(汇智集团)福建区域合伙人 赖小敏

厦门市海丝法务办副主任、厦门自贸委综合监管和执法局局长林愿作在总结中强调,自贸区作为创新服务的高地,始终致力于为企业“走出去”和“引进来”搭建桥梁。他期待U&I GROUP(汇智集团)能够充分发挥国际资源优势,与自贸区共同打造更多合作亮点。同时,双方就海丝跨境企业及家族办公室发展中心的建设发展达成初步共识,表示将尽快制定详细推进计划,确保合作成果落地见效。

企业在进行新设类ODI备案/核准过程中,主要受三个政府主管部门的监管,即发改委、商务委以及外汇管理局。企业一般可同时向发改委及商务委申请对外投资项目立项并报送项目信息,申报项目通过核准或备案后,发改委向企业发放《境外投资项目备案通知书》,商务委发放《企业境外投资证书》;最后通过外汇管理局进行外汇登记程序。对外直接投资备案的作用在于规范企业资金流向,降低企业投资风险等。想要进行海外投资而未进行ODI备案的企业会面临资金进出受限等严重后果。 除此之外,企业在进行新设类ODI备案时,需要符合下面的条件:

- 境内公司的营业执照

- 章程

- 股权架构图

- 投资决策文件

- 法人及股东的身份证明

- 审计报告

- 商业计划书

- 设立海外公司的可行性研究报告

- 资信证明

- 其他文件

老王家具有限公司的出海示例是新设类ODI最具代表性的案例。由于ODI备案要求,投资主体需要在企业所在地进行项目申报。而考虑到老王在境内多个城市都有自己的子公司,且绿荫市自贸区对于对外投资企业有更加便利的政策支持,因此小助手建议老王通过绿荫市自贸区的子公司进行项目备案。

目前国内如上海、海南、北京、天津等城市,都设立了自贸区,在政策上对于有对外投资需求的企业都有一定的优势,由于各个自贸区的政策优惠各不相同,欢迎有对外投资需求的企业后台联系学研小助手进一步咨询。

在ODI备案的过程中需要额外注意的是,对于一些涉及敏感国家和敏感行业的投资项目,需要上报商务委和发改委进行核准,受到重点监管的行业包括房地产、酒店、影视业、娱乐业以及体育俱乐部等,同时快进快出投资以及母小子大的投资项目也同样会被重点监管。此外,对于一些涉及国家军事技术、禁止出口技术、危害国家利益的投资项目,是被严格禁止的。因为老王从事的家具领域不属于敏感或限制类行业,最终顺利完成对外投资事项。

以上便是有关于新设类ODI的主要内容,后续学研君会推出有关ODI的其他内容,想要了解更多企业出海的相关资讯,可以关注UI学研社公众号或者后台留言“助手”获取学研小助手微信了解相关内容。

老王家具有限公司的出海示例是新设类ODI最具代表性的案例。由于ODI备案要求,投资主体需要在企业所在地进行项目申报。而考虑到老王在境内多个城市都有自己的子公司,且绿荫市自贸区对于对外投资企业有更加便利的政策支持,因此小助手建议老王通过绿荫市自贸区的子公司进行项目备案。

目前国内如上海、海南、北京、天津等城市,都设立了自贸区,在政策上对于有对外投资需求的企业都有一定的优势,由于各个自贸区的政策优惠各不相同,欢迎有对外投资需求的企业后台联系学研小助手进一步咨询。

在ODI备案的过程中需要额外注意的是,对于一些涉及敏感国家和敏感行业的投资项目,需要上报商务委和发改委进行核准,受到重点监管的行业包括房地产、酒店、影视业、娱乐业以及体育俱乐部等,同时快进快出投资以及母小子大的投资项目也同样会被重点监管。此外,对于一些涉及国家军事技术、禁止出口技术、危害国家利益的投资项目,是被严格禁止的。因为老王从事的家具领域不属于敏感或限制类行业,最终顺利完成对外投资事项。

以上便是有关于新设类ODI的主要内容,后续学研君会推出有关ODI的其他内容,想要了解更多企业出海的相关资讯,可以关注UI学研社公众号或者后台留言“助手”获取学研小助手微信了解相关内容。

集美区国际合作中心执行主任 李潇峰

集美区国际合作中心执行主任 李潇峰

沙之星跨境CEO 艾明镜

沙之星跨境CEO 艾明镜

阿联酋文森律所创始人 盖森

阿联酋文森律所创始人 盖森

阿联酋国际自由贸易区管理局IFZA中国区代表 杜晶

阿联酋国际自由贸易区管理局IFZA中国区代表 杜晶

U&I GROUP(汇智集团)福建区域合伙人 赖小敏

U&I GROUP(汇智集团)福建区域合伙人 赖小敏

确定合资格的海外税收

首先,纳税人需要确定在美国海外支付的税种是否符合FTC的抵免资格。只有所得税和某些非自愿性的税款(如房产税、财产转让税等)可能符合条件。消费税、增值税、关税和社会保障税等通常不符合抵免条件。

如果海外的所得税是基于夫妻联合收入的基础上征收的,则海外税款也将根据每个人在合并收入中所占的比例来区分各自可抵免税款比例。例如一对美国夫妇居住在X国,该国对他们的合并收入征收所得税。而假设先生在美国所得税申报表上的申报状态是已婚单独申报,且他收入占总收入的60%。这就意味着根据夫妻两已在海外缴纳被认可的所得税,先生可以在其美国税表上获得60%的FTC,配偶申报剩余的40%。

如果美国纳税人是一个美国海外共同基金或其他受监管投资公司(Regulated Investment Company,简称RIC)的股东/成员,且该基金选择将信用额(credit)传递给其股东,该纳税人可以根据其在基金支付的海外所得税的份额申请这项税收抵免。该纳税人应该从共同基金那里收到一份Form 1099-DIV表格或类似声明,显示相关海外收入份额以及其支付的在海外税款份额。否则无法作为FTC在其美国税务申报时进行抵免。

税款必须是合法和实际的外国纳税义务。合格的海外税款需要是纳税人在一个纳税年度支付或应计的合法和实际海外纳税义务。符合抵免条件的海外税款金额必须减去外国政府退还的外国税款。

计算可抵免的税额

纳税人首先需确定其海外来源的收入总额。验证并确认已经实际支付给国外政府的税款。这些税款应是所得税或类似性质的税种。需要注意的是,纳税人需根据主动和被动两种收入类型进行统计。然后,根据美国的普通收入税率和长期资本利得优惠税率对应计算这些收入应在美国缴纳的税负,如同这些收入是在美国争取的。

可抵免的FTC具体额度为“在海外实际支付的税款”与“美国对该部分海外收入应纳税额”,两者之间取较小值。

计算FTC可抵免税额的步骤

计算FTC可抵免税额的步骤

- 工资收入(美元): $1,000,000/7≈$142,857

- 工资税款(美元): $450,000/7≈$64,286

- 资本收益(美元): $3,000,000/7≈$428,571

- 资本收益税款(美元): $600,000/7≈$85,714

- 工资: $142,857×35%=$50,000

- 资本收益: $428,571×(20%+3.8%)=$102,000

- 主动收入(工资)FTC: 主动收入FTC = min($64,286, $50,000),取较低额:$50,000

- 被动收入(分红)FTC: 被动收入FTC = min($85,714, $102,000),取较低额:$85,714

活动现场,厦门市政府外事办公室领事处处长成明深入剖析了全球动荡变革下,中国企业及公民在海外面临的安全挑战与应对策略,为企业海外布局提供了宝贵的安全指南。市外办出入境管理处主任科员路庆庆则详细介绍了APEC商务旅行卡的申办政策及其优势,助力企业高效便捷地开展国际商务活动。

活动现场,厦门市政府外事办公室领事处处长成明深入剖析了全球动荡变革下,中国企业及公民在海外面临的安全挑战与应对策略,为企业海外布局提供了宝贵的安全指南。市外办出入境管理处主任科员路庆庆则详细介绍了APEC商务旅行卡的申办政策及其优势,助力企业高效便捷地开展国际商务活动。

厦门市政府外事办公室领事处处长成明

厦门市政府外事办公室领事处处长成明

市外办出入境管理处主任科员路庆庆

市外办出入境管理处主任科员路庆庆

市商务局对外经济合作处处长陈日弟

市商务局对外经济合作处处长陈日弟

U&I GROUP (汇智集团)厦门机构市场总监林子龙

U&I GROUP (汇智集团)厦门机构市场总监林子龙

本次活动旨在充分发挥前海与香港的专长和优势,共同开拓深港跨境金融人才培养和认证体系,更好地服务大湾区财富管理市场,推动深港金融合作与创新,为大湾区的发展注入新的活力。

本次活动旨在充分发挥前海与香港的专长和优势,共同开拓深港跨境金融人才培养和认证体系,更好地服务大湾区财富管理市场,推动深港金融合作与创新,为大湾区的发展注入新的活力。

香港恒生大学知识交流学院环球家族办公室及财富管理平台副总监黄恒德先生作为主持人,安永大中华区商业税务服务主管合伙人王文晖女士,陈冯吴律师事务所创始合伙人冯宝仪律师、U&I GROUP(汇智集团)粤港澳大湾区合伙人曹澜心女士等三位嘉宾,现场开展了以“深港跨境金融发展新机遇”为主题的圆桌交流环节,为深港金融合作建言献策。曹澜心女士就机构投资者以及家族办公室双向股权投资架构设立和重组的实现方式、关注要点及税务合规等问题,提出了自己的观察与见解。

香港恒生大学知识交流学院环球家族办公室及财富管理平台副总监黄恒德先生作为主持人,安永大中华区商业税务服务主管合伙人王文晖女士,陈冯吴律师事务所创始合伙人冯宝仪律师、U&I GROUP(汇智集团)粤港澳大湾区合伙人曹澜心女士等三位嘉宾,现场开展了以“深港跨境金融发展新机遇”为主题的圆桌交流环节,为深港金融合作建言献策。曹澜心女士就机构投资者以及家族办公室双向股权投资架构设立和重组的实现方式、关注要点及税务合规等问题,提出了自己的观察与见解。

香港恒生大学校长何顺文先生致辞表示,非常荣幸能够见证香港恒生大学与前海企业、协会签署战略合作协议,此次合作是一项重要的里程碑。香港恒生大学知识交流学院环球家族办公室及财富管理平台选择在前海落地,希望充分发挥香港恒生大学的专业优势,联动全球优质金融资源,起到汇聚全球专业知识、分享实践经验,以及探讨行业前沿趋势的独特作用,并热切期待与前海携手开创行业新篇章。

香港恒生大学校长何顺文先生致辞表示,非常荣幸能够见证香港恒生大学与前海企业、协会签署战略合作协议,此次合作是一项重要的里程碑。香港恒生大学知识交流学院环球家族办公室及财富管理平台选择在前海落地,希望充分发挥香港恒生大学的专业优势,联动全球优质金融资源,起到汇聚全球专业知识、分享实践经验,以及探讨行业前沿趋势的独特作用,并热切期待与前海携手开创行业新篇章。

前海管理局刘桂林副局长介绍,前海作为深圳改革开放的最前沿,始终牢记习近平总书记殷殷嘱托,坚持“依托香港、服务内地、面向世界”,积极支持香港融入国家发展大局,如今已发展成为推动深港深度融合的“新机遇之地”。此次前海与香港恒生大学的合作,是对“科研在香港,转化在内地、上市在香港”模式的有益探索。希望香港恒生大学能与前海企业、协会加强全方位合作,用好前海深港合作独特优势,为港企港人提供更多在大湾区发展的机会和空间,共同发挥好好祖国与世界联通重要桥梁的功能。

前海管理局刘桂林副局长介绍,前海作为深圳改革开放的最前沿,始终牢记习近平总书记殷殷嘱托,坚持“依托香港、服务内地、面向世界”,积极支持香港融入国家发展大局,如今已发展成为推动深港深度融合的“新机遇之地”。此次前海与香港恒生大学的合作,是对“科研在香港,转化在内地、上市在香港”模式的有益探索。希望香港恒生大学能与前海企业、协会加强全方位合作,用好前海深港合作独特优势,为港企港人提供更多在大湾区发展的机会和空间,共同发挥好好祖国与世界联通重要桥梁的功能。

活动现场,香港恒生大学知识交流学院环球家族办公室及财富管理平台、前海金融控股有限公司、深圳市前海服务集团有限公司和深圳市前海金融同业公会结合国家对前海的战略要求,签署战略合作框架协议,将在知识与人才交流、创业孵化、产学研成果转化、财富管理机构引进等方面开展广泛深入的合作,并共同开拓深港跨境金融人才培养和认证体系,推动深港两地金融行业的协同发展。

活动现场,香港恒生大学知识交流学院环球家族办公室及财富管理平台、前海金融控股有限公司、深圳市前海服务集团有限公司和深圳市前海金融同业公会结合国家对前海的战略要求,签署战略合作框架协议,将在知识与人才交流、创业孵化、产学研成果转化、财富管理机构引进等方面开展广泛深入的合作,并共同开拓深港跨境金融人才培养和认证体系,推动深港两地金融行业的协同发展。

第一排:香港恒生大学协理副校长暨知识交流学院院长梁伟强博士(左二),香港恒生大学客席教授暨知识交流学院/环球家族办公室及财富管理平台联席总监苏婉薇博士(左一),前海金融控股有限公司总经理张平(左三),深圳市前海服务集团有限公司董事长陈卫(右二),深圳市前海金融同业公会会长、世纪证券有限责任公司董事长李剑峰(右一)分别代表各单位签署战略合作框架协议。

第二排:前海管理局副局长刘桂林(左),香港恒生大学校长何顺文现场参与见证(右)。

同时,活动现场进行了香港恒生大学知识交流学院环球家族办公室及财富管理平台、香港恒生大学-前海金融控股有限公司校外实践基地、前海跨境金融培训中心的揭牌仪式。香港恒生大学知识交流学院环球家族办公室及财富管理平台正式落地前海,将通过提供丰富的教育资源、研究机会及行业交流,培育具备国际视野、专业技能与创新思维的家族办公室管理专才。

第一排:香港恒生大学协理副校长暨知识交流学院院长梁伟强博士(左二),香港恒生大学客席教授暨知识交流学院/环球家族办公室及财富管理平台联席总监苏婉薇博士(左一),前海金融控股有限公司总经理张平(左三),深圳市前海服务集团有限公司董事长陈卫(右二),深圳市前海金融同业公会会长、世纪证券有限责任公司董事长李剑峰(右一)分别代表各单位签署战略合作框架协议。

第二排:前海管理局副局长刘桂林(左),香港恒生大学校长何顺文现场参与见证(右)。

同时,活动现场进行了香港恒生大学知识交流学院环球家族办公室及财富管理平台、香港恒生大学-前海金融控股有限公司校外实践基地、前海跨境金融培训中心的揭牌仪式。香港恒生大学知识交流学院环球家族办公室及财富管理平台正式落地前海,将通过提供丰富的教育资源、研究机会及行业交流,培育具备国际视野、专业技能与创新思维的家族办公室管理专才。

未来,前海各合作方将积极发挥国家金融业对外开放试验示范窗口的优势,协同香港恒生大学共同推动深港两地人才交流与金融业务合作,提升区域金融竞争力,助力深港两地金融行业高质量发展。U&I GROUP(汇智集团)作为一家总部位于香港的跨境专业服务集团,我们将为投资机构、科创企业和家族办公室,提供一站式跨境架构规划及配套的商务、法律、财务和税务落地服务。

泽西岛信托法即将迎来第八次修订

2024年7月8日,泽西岛发布了最新一期针对《信托法》的咨询文件(Consultation Paper),向公众征求关于现行《信托法》的修订意见。咨询文件由泽西岛《信托法》工作组(Trusts Law Working Group)编写,工作组成员均为泽西岛当地资深的信托从业者。咨询期截止至自2024年8月16日,届时工作组将根据公众反馈的意见,形成《信托法》修正案(八)的草案,提交泽西岛议会审核。

修正案将准确呈现所修改的法律条文的编号及具体内容等,而与修正案相比,咨询文件仅为过程性文件,其内容更多的是介绍修订原因,修订思路以及可能发生的法律影响。每条修订意见后,往往会附随若干问题,意在征求读者对该修订意见的建议。

泽西岛现行的《信托法》自1984年出台后,共经过7次修订,上一次修订是在2018年。时隔6年,《信托法》修订又一次提上日程,而本次发布的《信托法》咨询文件中,除了将典型信托判例的裁判结果上升为成文法律,对已有法律条文进行表述上的调整外,工作组还就是否应在《信托法》中引入“数据信托”(Data Trust)概念发起了讨论。

数据信托在泽西岛的初步应用

什么是数据信托?数据信托是一种以数据为信托资产,为数据提供专业受托人管理的法律安排。普通信托的目的在于保护、管理和分配委托人置入信托的资产,其资产类型包括现金、股票、投资组合和不动产,数据信托与普通信托的区别则在于其持有、管理和保护的资产较为特殊,即数据。

尽管目前《信托法》中并未对数据信托做出规定,但现实生活中关于数据信托的实践早已开始。去年,“数字泽西岛”(Digital Jersey)项目组与泽西岛信息专员办公室(Jersey Office of the Information Commissioner)共同发起了泽西岛首个数据信托:LifeCycle。这一信托中将置入泽西岛200名骑行爱好者的运动轨迹信息,数据将持续记录一年,经过专业数据分析师分析后,有望产生一定的商业价值和社会价值。

LifeCycle由泽西岛当地的信托公司协助搭建,受泽西岛《信托法》的约束,数据信托的受托人将承担与传统受托人相同的职责,如:

1. 按照谨慎人原则(Prudent Man Rule),勤勉尽责地履行受托人义务;

数据信托的机遇与挑战

LifeCycle这一开创性的举措无疑给泽西岛信托业的发展带来了新的思路。简单来说,数据信托的结构可以给数据持有方企业(即委托人)带来以下优势和机遇:

1. 实现更加复杂多变的数据处理功能:将数据作为专门的信托资产进行管理运营,可以实现更复杂的功能,首先,数据信托的目的更加灵活多样,信托目的可以是盈利,非盈利或者两者兼有。其次,信托契约将对信托当事人权利和义务进行详尽的约定,如约定所共享数据的范围,查阅,使用,分析数据的前提条件,流程和步骤等。

2. 增加数据安全性:数据将由具有丰富经验和良好职业道德的专业受托人管理,受托人将严格按照法律要求和信托契约的约定履行对数据的保管和分配义务。信托机构和专业受托人的把关将为数据安全提供更多的保障措施,有效降低数据泄露的风险。专业受托人也将起到委托人背书的作用,有助于恢复数据来源方(即公众)对信息业务及其个人数据处理的信心。

3. 减轻委托人可能承担的责任:数据由独立的信托机构进行存储和管理,可有效减轻委托人的相关顾虑,从而将更多的资源投入企业主营业务。而在发生数据泄露或其他违规的情况下,其责任也将由数据信托的受托人承担,委托人可能仅承担补充责任甚至无须承担责任。

然而,挑战与机遇并存,数据信托这一新业态同样存在挑战,主要是以下两个方面:

1. 对受托人的能力提出了更高要求:受托人需要加强对泽西岛《数据保护法》(Data Protection Law)、欧盟《通用数据保护条例》(General Data Protection Regulation)等国内外数据监管法规的遵守和执行,确保合法合规履职,避免遭受严厉制裁。此外,受托人不仅需要合规存储数据,还负有增加数据价值的信托义务,这种情况下,信托机构与那些来自信息产业领域的数据持有方企业相比,并不具备太强的专业优势。

2. 数据信托可能被视为转移责任的新手段:数据信托使得企业掌握的大量数据从委托人转移至受托人手中,从而也将部分责任转移给了受托人。对于此前已发生过数据泄露问题的企业而言,设立数据信托可能会被视为一种新的转移责任的方式,而难以取信于社会公众。对于这部分企业,当务之急更应该是加强内部管理,填补数据安全的漏洞,而非将企业的数据资源一揽子打包给有关信托机构。

未来,前海各合作方将积极发挥国家金融业对外开放试验示范窗口的优势,协同香港恒生大学共同推动深港两地人才交流与金融业务合作,提升区域金融竞争力,助力深港两地金融行业高质量发展。U&I GROUP(汇智集团)作为一家总部位于香港的跨境专业服务集团,我们将为投资机构、科创企业和家族办公室,提供一站式跨境架构规划及配套的商务、法律、财务和税务落地服务。

泽西岛信托法即将迎来第八次修订

2024年7月8日,泽西岛发布了最新一期针对《信托法》的咨询文件(Consultation Paper),向公众征求关于现行《信托法》的修订意见。咨询文件由泽西岛《信托法》工作组(Trusts Law Working Group)编写,工作组成员均为泽西岛当地资深的信托从业者。咨询期截止至自2024年8月16日,届时工作组将根据公众反馈的意见,形成《信托法》修正案(八)的草案,提交泽西岛议会审核。

修正案将准确呈现所修改的法律条文的编号及具体内容等,而与修正案相比,咨询文件仅为过程性文件,其内容更多的是介绍修订原因,修订思路以及可能发生的法律影响。每条修订意见后,往往会附随若干问题,意在征求读者对该修订意见的建议。

泽西岛现行的《信托法》自1984年出台后,共经过7次修订,上一次修订是在2018年。时隔6年,《信托法》修订又一次提上日程,而本次发布的《信托法》咨询文件中,除了将典型信托判例的裁判结果上升为成文法律,对已有法律条文进行表述上的调整外,工作组还就是否应在《信托法》中引入“数据信托”(Data Trust)概念发起了讨论。

数据信托在泽西岛的初步应用

什么是数据信托?数据信托是一种以数据为信托资产,为数据提供专业受托人管理的法律安排。普通信托的目的在于保护、管理和分配委托人置入信托的资产,其资产类型包括现金、股票、投资组合和不动产,数据信托与普通信托的区别则在于其持有、管理和保护的资产较为特殊,即数据。

尽管目前《信托法》中并未对数据信托做出规定,但现实生活中关于数据信托的实践早已开始。去年,“数字泽西岛”(Digital Jersey)项目组与泽西岛信息专员办公室(Jersey Office of the Information Commissioner)共同发起了泽西岛首个数据信托:LifeCycle。这一信托中将置入泽西岛200名骑行爱好者的运动轨迹信息,数据将持续记录一年,经过专业数据分析师分析后,有望产生一定的商业价值和社会价值。

LifeCycle由泽西岛当地的信托公司协助搭建,受泽西岛《信托法》的约束,数据信托的受托人将承担与传统受托人相同的职责,如:

1. 按照谨慎人原则(Prudent Man Rule),勤勉尽责地履行受托人义务;

数据信托的机遇与挑战

LifeCycle这一开创性的举措无疑给泽西岛信托业的发展带来了新的思路。简单来说,数据信托的结构可以给数据持有方企业(即委托人)带来以下优势和机遇:

1. 实现更加复杂多变的数据处理功能:将数据作为专门的信托资产进行管理运营,可以实现更复杂的功能,首先,数据信托的目的更加灵活多样,信托目的可以是盈利,非盈利或者两者兼有。其次,信托契约将对信托当事人权利和义务进行详尽的约定,如约定所共享数据的范围,查阅,使用,分析数据的前提条件,流程和步骤等。

2. 增加数据安全性:数据将由具有丰富经验和良好职业道德的专业受托人管理,受托人将严格按照法律要求和信托契约的约定履行对数据的保管和分配义务。信托机构和专业受托人的把关将为数据安全提供更多的保障措施,有效降低数据泄露的风险。专业受托人也将起到委托人背书的作用,有助于恢复数据来源方(即公众)对信息业务及其个人数据处理的信心。

3. 减轻委托人可能承担的责任:数据由独立的信托机构进行存储和管理,可有效减轻委托人的相关顾虑,从而将更多的资源投入企业主营业务。而在发生数据泄露或其他违规的情况下,其责任也将由数据信托的受托人承担,委托人可能仅承担补充责任甚至无须承担责任。

然而,挑战与机遇并存,数据信托这一新业态同样存在挑战,主要是以下两个方面:

1. 对受托人的能力提出了更高要求:受托人需要加强对泽西岛《数据保护法》(Data Protection Law)、欧盟《通用数据保护条例》(General Data Protection Regulation)等国内外数据监管法规的遵守和执行,确保合法合规履职,避免遭受严厉制裁。此外,受托人不仅需要合规存储数据,还负有增加数据价值的信托义务,这种情况下,信托机构与那些来自信息产业领域的数据持有方企业相比,并不具备太强的专业优势。

2. 数据信托可能被视为转移责任的新手段:数据信托使得企业掌握的大量数据从委托人转移至受托人手中,从而也将部分责任转移给了受托人。对于此前已发生过数据泄露问题的企业而言,设立数据信托可能会被视为一种新的转移责任的方式,而难以取信于社会公众。对于这部分企业,当务之急更应该是加强内部管理,填补数据安全的漏洞,而非将企业的数据资源一揽子打包给有关信托机构。

工作组的态度

目前,《信托法》中并未对数据作为唯一的信托财产类型的信托的效力作出约定。立法与现实之间的差距或许也是工作组在本次咨询文件中提及“数据信托”的原因之一。

而在本次《信托法》咨询文件中,工作组对现有法律规定进行了梳理,指出自2018年修订以来,目前《信托法》中关于数据作为信托财产的规定尚属于空白状态。工作组表示,若在新修订的《信托法》中对数据信托加以规定,或将有效提高泽西岛在提供数字资产服务领域的竞争力,但这也有可能对《信托法》以外的其他财产法产生影响,因此无法在咨询文件中给出具体的建议,而是留待公众讨论。

此外,工作组在本次咨询文件中引述了今年3月泽西岛政府发布的另一份咨询文件:由泽西岛法律委员会(Jersey Law Commission,JLC )编写的《数字资产改革方案:智能合约、数据资产和去中心化自治组织》(Digital Assets Reform Project: Smart Contracts, Data Assets and Decentralized Autonomous Organizations)。工作组认为,与《数字资产改革方案》不同,本次咨询文件主要收集的是公众对于数据信托等数字经济产物的宏观建议,而具体的细则需要等待《数字资产改革方案》的反馈结果出台后,再进行详细安排。

[1] https://www.gov.je/Government/Consultations/Pages/TrustsLawAmendments.aspx

工作组的态度

目前,《信托法》中并未对数据作为唯一的信托财产类型的信托的效力作出约定。立法与现实之间的差距或许也是工作组在本次咨询文件中提及“数据信托”的原因之一。

而在本次《信托法》咨询文件中,工作组对现有法律规定进行了梳理,指出自2018年修订以来,目前《信托法》中关于数据作为信托财产的规定尚属于空白状态。工作组表示,若在新修订的《信托法》中对数据信托加以规定,或将有效提高泽西岛在提供数字资产服务领域的竞争力,但这也有可能对《信托法》以外的其他财产法产生影响,因此无法在咨询文件中给出具体的建议,而是留待公众讨论。

此外,工作组在本次咨询文件中引述了今年3月泽西岛政府发布的另一份咨询文件:由泽西岛法律委员会(Jersey Law Commission,JLC )编写的《数字资产改革方案:智能合约、数据资产和去中心化自治组织》(Digital Assets Reform Project: Smart Contracts, Data Assets and Decentralized Autonomous Organizations)。工作组认为,与《数字资产改革方案》不同,本次咨询文件主要收集的是公众对于数据信托等数字经济产物的宏观建议,而具体的细则需要等待《数字资产改革方案》的反馈结果出台后,再进行详细安排。

[1] https://www.gov.je/Government/Consultations/Pages/TrustsLawAmendments.aspx

粤公网安备 44030402004251号

粤公网安备 44030402004251号