引言

2025年2月,美国总统特朗普签署行政令,宣布对进口自中国的商品加征10%的关税。政策公布后,离岸人民币汇率一度跌至7.3679,创2022年10月以来新低,随后回升至7.35附近震荡。3月4日,美国进一步加征第二轮10%关税,使对华关税总水平升至20%。此轮关税政策叠加中美利差扩大、美元走强等外部压力,引发市场对人民币汇率走势的高度关注。

本文将从以下维度展开分析:

- 关税政策通过贸易、资本流动及政策博弈对人民币汇率的传导机制;

- 市场预期分化下的汇率波动特征;

- 政策应对与汇率管理;

- 不同情景下的汇率趋势预判。

关税政策的传导机制:贸易、资本与政策的三角作用

1. 贸易渠道:出口成本上升与外汇收入减少

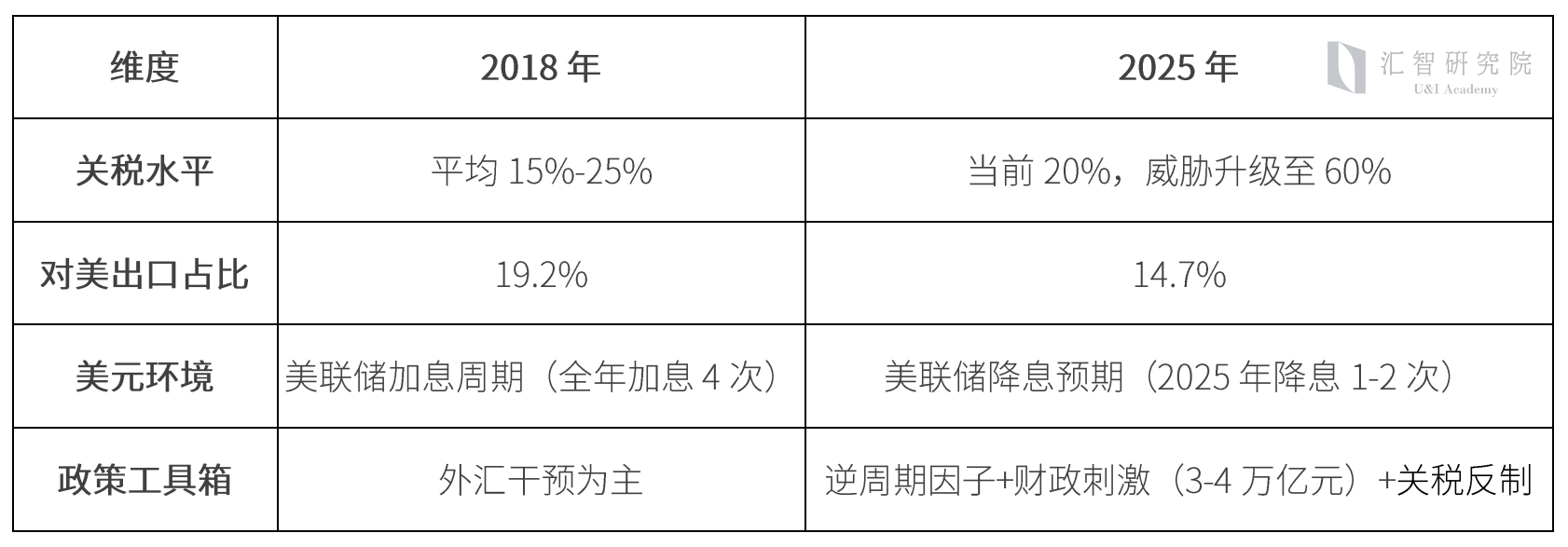

美国加征关税直接抬高了中国出口商品的终端价格。根据中国海关数据,2024年中国对美出口占货物总出口的14.7%(2018年为19.2%),东盟虽已取代美国成为最大贸易伙伴,中国对东盟等地区的出口增长部分对冲了对美顺差收窄,叠加央行外汇储备管理工具,缓冲了外汇收入下降的直接冲击,但美国仍是中国关键顺差来源。

传导路径:关税推高出口成本→对美出口规模收缩→贸易顺差收窄→外汇储备增速放缓→人民币汇率承压。

2. 资本流动:利差与美元的双重压制

尽管市场预期美联储2025年可能降息1-2次,但地缘政治风险升温推高美元避险需求,导致美元指数阶段性走强至109,形成对人民币的‘非对称压制’。

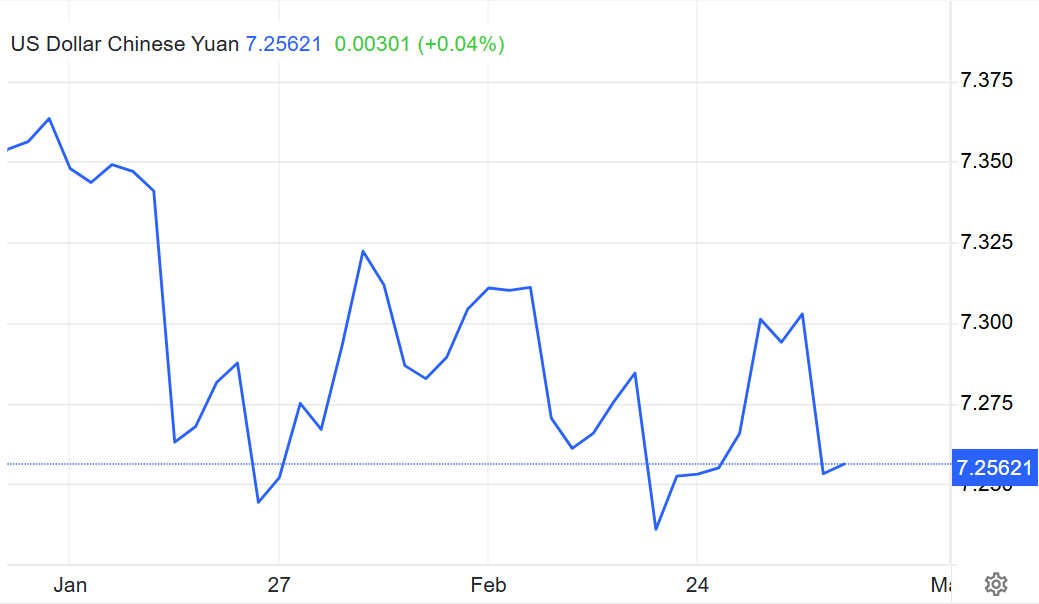

同时,2025年初,中美10年期国债利差达290基点(中国2.1% vs 美国5.0%),人民币在2025年2月3日创下2022年10月以来的新低,美元兑离岸人民币达到了7.3679。此时资本外流加剧了人民币的波动性,尤其是在关税政策正式生效后。

美元指数今年走势,数据来源:TradingEconomics

美元指数今年走势,数据来源:TradingEconomics

美元兑离岸人民币今年走势,数据来源:TradingEconomics

美元兑离岸人民币今年走势,数据来源:TradingEconomics

3. 政策博弈:中国的反制与汇率管理

中国应对措施:

- 关税反制措施

- 农产品与化工品加征关税

对原产于美国的鸡肉、小麦、玉米、棉花加征15%进口关税;对大豆、高粱、猪肉、牛肉、水果、蔬菜、海鲜及奶制品加征10%关税。 - 战略资源出口管制

对钨、铝两类关键战略资源实施出口管制,限制向美方相关产业链供应。

- 实体清单精准打击

- 技术封锁:将15家涉及敏感技术转移的美国实体列入出口管制名单,严格限制两用物项(军民两用技术/产品)对美出口。

- 涉台反制:针对美台军事勾连,将10家参与对台军售或军事技术合作的美国企业纳入「不可靠实体清单」,全面禁止其在华进出口业务与新增投资。

- 汇率调控

央行启用逆周期因子(2025年1月中间价稳定在7.18,调节幅度超10,000点),并通过离岸央票发行回收人民币流动性。

效果评估:短期对冲贬值压力,但难以完全抵消关税冲击。

市场预期与汇率波动:历史对比与机构分歧

1. 机构预测:贬值压力共识下的分歧

- 高盛基准情景(美国累计加征20%关税):2025年人民币汇率中枢上移至7.52;

- 摩根士丹利悲观情景:若美国对钢铁、电动车加征60%关税,年底汇率或触及7.60;

- 东吴证券波动率预警:USDCNY年内波动区间扩至7.40-7.50,隐含波动率上升至9.5%(2024年均值6.2%)。

2. 历史启示:2018年贸易战的异同

2018年3月22日,时任总统特朗普签署备忘录,依据《1974年贸易法》第301条款,指责中国“窃取知识产权和商业秘密”,并授权对从中国进口的商品加征关税。首批关税于2018年7月6日生效,美国对价值340亿美元的中国商品征收25%的额外关税,涉及机械、电子产品等多个领域。随后,关税范围不断扩大,到2018年底,美国对总值约2500亿美元的中国商品加征了10%至25%不等的关税。

- 年初汇率:2018年初,人民币较为强势,1月底时约为6.3左右(即1美元兑6.3人民币)。

- 关税生效后:7月关税正式实施后,人民币开始快速贬值。到2018年10月底,汇率跌至约6.97,接近7的心理关口。

- 全年波动:至2018年底,人民币汇率收于6.86左右,全年贬值幅度从年初的6.3到年底的6.86约为8.9%,而2018年7月至10月,贬值约为5.3%,是关税影响最直接的体现。

关键差异:2025年对美出口依赖度下降,但全球经济复苏乏力削弱中国转口贸易潜力。

关键差异:2025年对美出口依赖度下降,但全球经济复苏乏力削弱中国转口贸易潜力。

政策应对与汇率管理

1. 中国央行的汇率调控

人民币受到美元走强以及关税影响,短期内承压,但中国央行通过逆周期因子、离岸流动性管理等工具,确保了人民币汇率在合理区间内波动。2025年1月,央行将人民币中间价稳定在7.18附近,逆周期因子调节幅度超10,000点。这种“底线管理”策略旨在防止汇率超调,并避免市场形成单边贬值预期。

2. 政策协同:财政与货币双宽松

• 货币政策:2025年1月央行降准50BP,释放长期流动性约1.2万亿元;

• 财政政策:推出3-4万亿元专项债额度,重点支持基建与高新技术产业,通过内需提振对冲外需下滑。

3. 企业应对策略

出口企业通过囤汇、增加海外投资及供应链区域化布局(如向墨西哥、东南亚转移产能),降低汇率波动与关税冲击风险。2024年四季度以来,中国企业“走出去”步伐加快,海外直接投资转为净流出。

未来展望与情景分析

1. 基准情景:人民币维持可控区间波动(7.25-7.35)

- 关税升级影响测算

当前美国对华关税税率已升至20%,参照2018年每10%关税对应人民币贬值2%-3%的历史关联性,当前20%关税或推动人民币理论贬值4%-5%,但考虑到央行逆周期调节(2025年1月干预规模达1.5万亿元)及贸易结构多元化,实际贬值幅度可能收窄至3%-4%。

- 政策对冲能力凸显

中国央行通过外汇储备调节、逆周期因子干预及跨境资本流动管理工具,可部分抵消贬值压力。结合国内经济基本面企稳与贸易顺差支撑,汇率波动幅度仍将受控。

- 市场预期锚定

中美未爆发全面贸易战的背景下,市场对“政策底”的共识(7.35附近)形成缓冲,人民币大概率在7.25-7.35区间内双向波动,突破前高的概率较低。

2. 极端情景:人民币逼近7.50

若美国加征60%的关税,贸易战的升级和报复性关税可能引发避险情绪,美元短期走强,这种情景下,汇率波动率将进一步扩大,市场情绪趋于悲观,人民币可能逼近7.50。

3. 中美谈判与政策调整

中美经贸磋商的进展将是影响汇率的关键因素。若双方能够达成协议,市场情绪可能迅速改善,人民币汇率有望回升至7.20以下。

结论

2025年美国对华加征关税通过贸易收缩、资本外流、政策博弈三重渠道施压人民币汇率。短期看,市场情绪放大波动风险,人民币可能阶段性承压;中长期而言,中国通过“财政刺激+产业升级+汇率管理”组合拳,有望将汇率波动控制在7.20-7.50的弹性区间内。未来需重点关注两大变量:

1. 美国关税升级风险:若60%关税落地,汇率或突破7.50;

2. 中国政策协同性:财政与货币政策的配合效率决定贬值压力缓释速度。

@ 投资免责声明:

风险提示:

投资有风险,投资者可能会损失部分或全部投资本金。

金融市场波动较大,投资价值可能会因市场条件、经济因素、政治事件等多种因素而发生变化。

本文件中的历史表现并不预示未来的表现,过往的业绩不代表未来的回报。

信息来源:

本文件所依据的信息来源被认为是可靠的,但我们不对其准确性或完整性承担任何责任。我们不对因使用本文件中的信息而导致的任何直接或间接损失负责。

专业建议:

投资者在做出投资决策前,应咨询财务顾问、律师或其他专业人士的意见。本文件中的任何内容均不应被视为法律、税务或投资建议。

免责条款:

我们不保证本文件中的任何预测、估计或观点的准确性或可靠性。我们保留随时更改或更新本文件内容的权利,恕不另行通知。

适用法律:

本文件受中华人民共和国法律管辖,并根据中华人民共和国法律解释。

请仔细阅读上述免责声明。如果您不同意上述条款,请勿使用本文件中的信息进行任何投资决策。

UI学研社所刊载的文章、视频资料等内容仅供学习交流之用,不构成任何专业意见或建议。上述文章版权归属U&I GROUP(汇智集团)所有,如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时注明来源于公众号”UI学研社”。未经授权不能转载使用。获授权开白后应完整转载相关文章或内容,不得仅转载、截取部分内容或洗稿。如意欲就相关内容进一步咨询探讨,欢迎与我们联系。