摘要:

新加坡财政部(The Ministry of Finance, 以下简称“MOF”)和会计与企业监管局(The Accounting and Corporate Regulatory Authority , 以下简称“ACRA”)对《公司服务提供商法案》[1]、1967年《公司法》、2005年《有限责任合伙法》[2]立法修正案开放了公众咨询。本次开放公众咨询的时间为2024年3月12日至3月25日。目前,公众咨询通道已关闭,MOF和ACRA已将收集到的公众反馈进行了整理,并在5月对公众疑问进行了集中答复。

为更加符合日渐严苛的金融行动特别工作组(“FATF”)的要求,拟更新的《公司服务提供商法案》(以下简称“CSP法案”)将会加强对企业服务提供商的监管力度;而拟修订的《公司法》、《有限责任合伙法》(以下简称“CLLPMA法案”)则对公司实体和有限责任合伙企业实控人的披露更加透明。

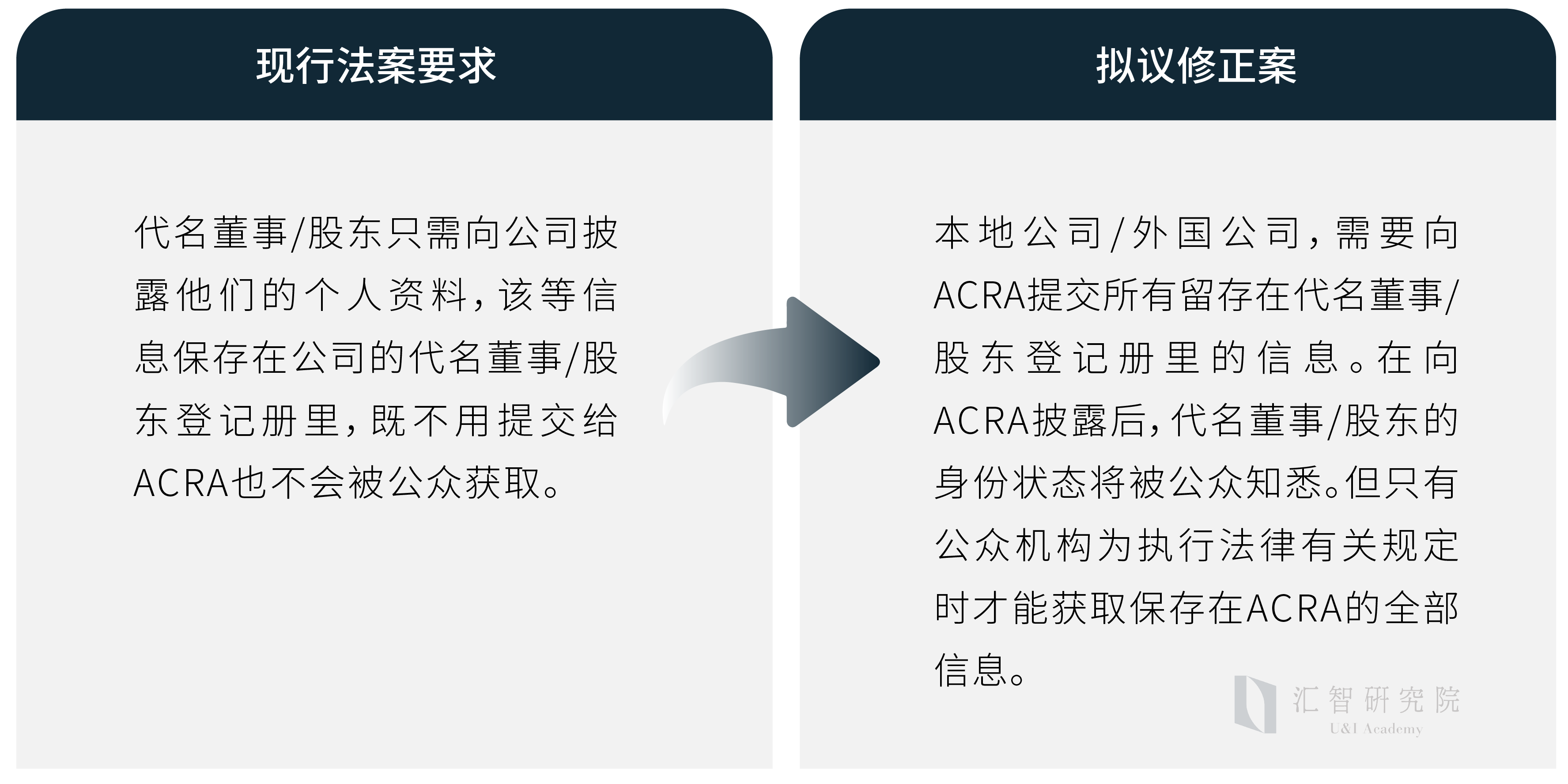

拟定CLLPMA法案的关键条款对比:

本条修改的理由:

如果一家本地公司或外国公司有代名董事/股东,有反洗钱审查义务的实体将会对公司进行严格的尽职调查。拟议修正案通过上述法律的修订,增加了“代名安排”的透明度并降低了公司洗钱的法律风险,实质上与FATF于2022年3月更新的实益所有权标准相吻合。

公众反馈:

公司需要在多长时间内将代名董事/股东登记册里的信息提交给ACRA?

MOF和ACRA集中答复:

ACRA将会提前告知公司提交相关信息的流程和时间节点。

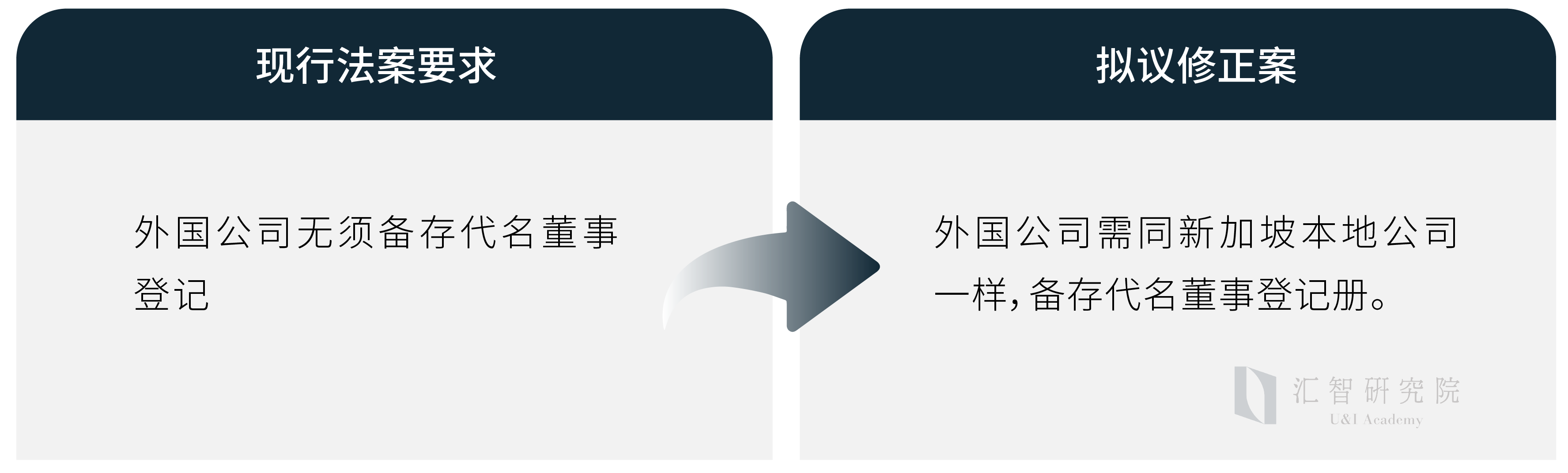

拟定CLLPMA法案的关键条款对比:

本条修改的理由:

拟修订的法案使得主管当局能够在公司或有限责任合伙企业成立之时即可迅速获取其实控人的信息,增加了对法律主体实控人的披露程度。

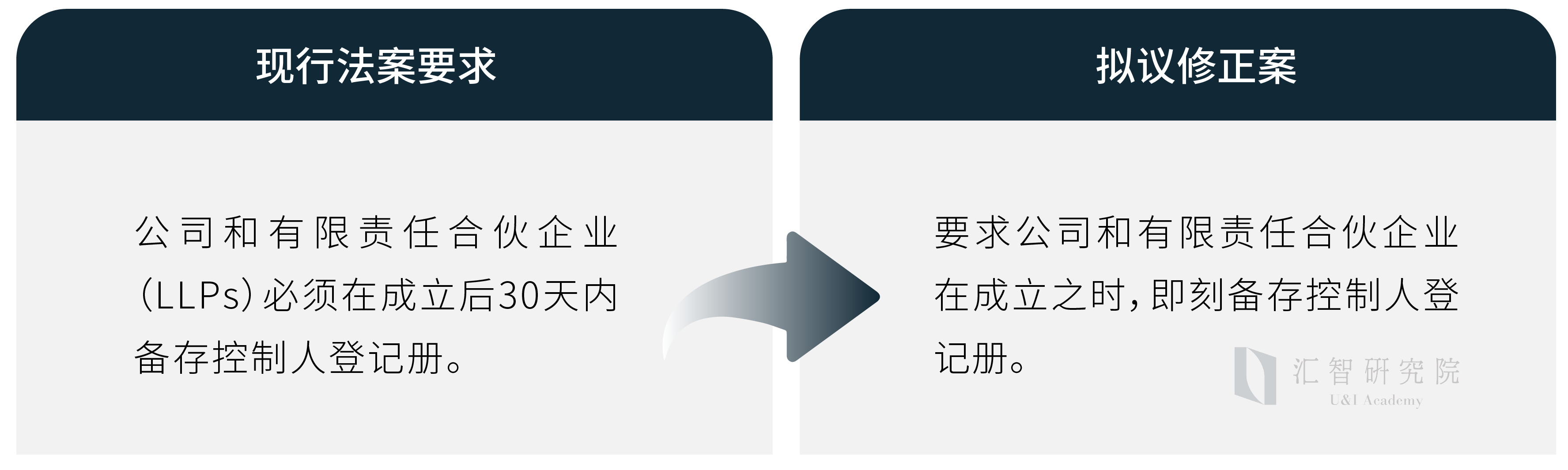

拟定CLLPMA法案的关键条款对比:

本条修改的理由:

提高罚款的上限额度在一定程度上会增强实体对重要信息备存的关注度,从而确保各类登记册信息的准确性。

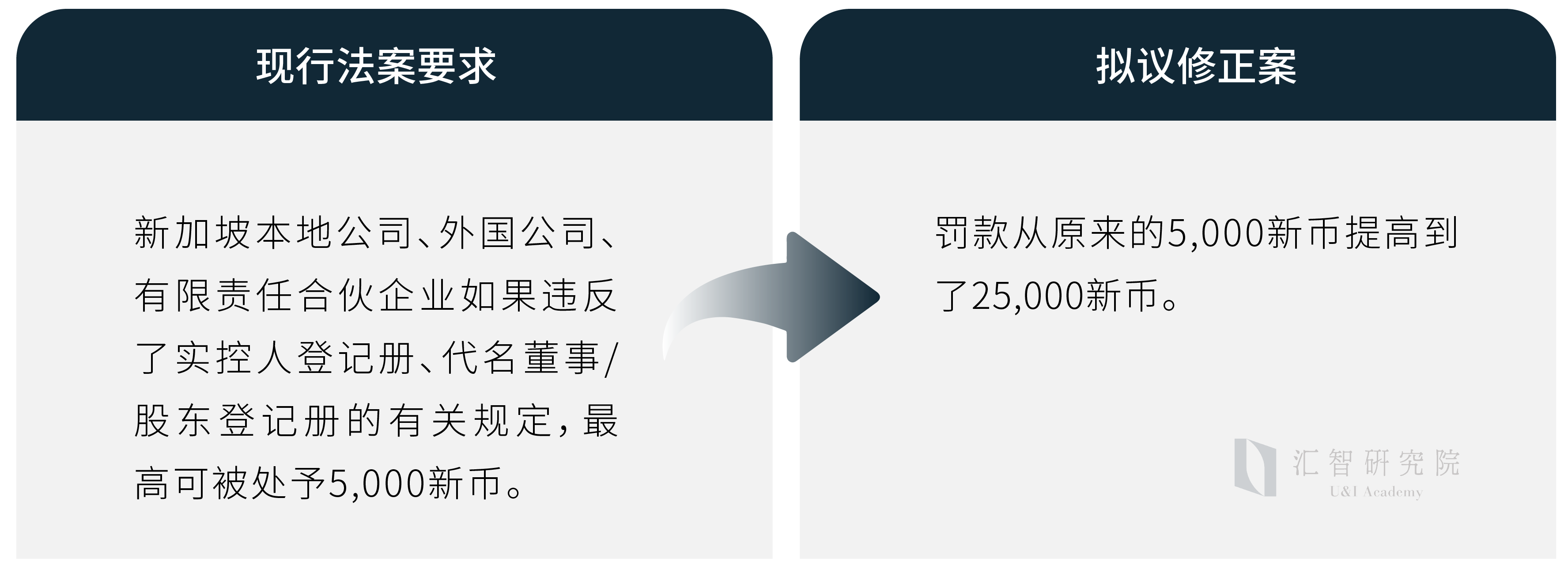

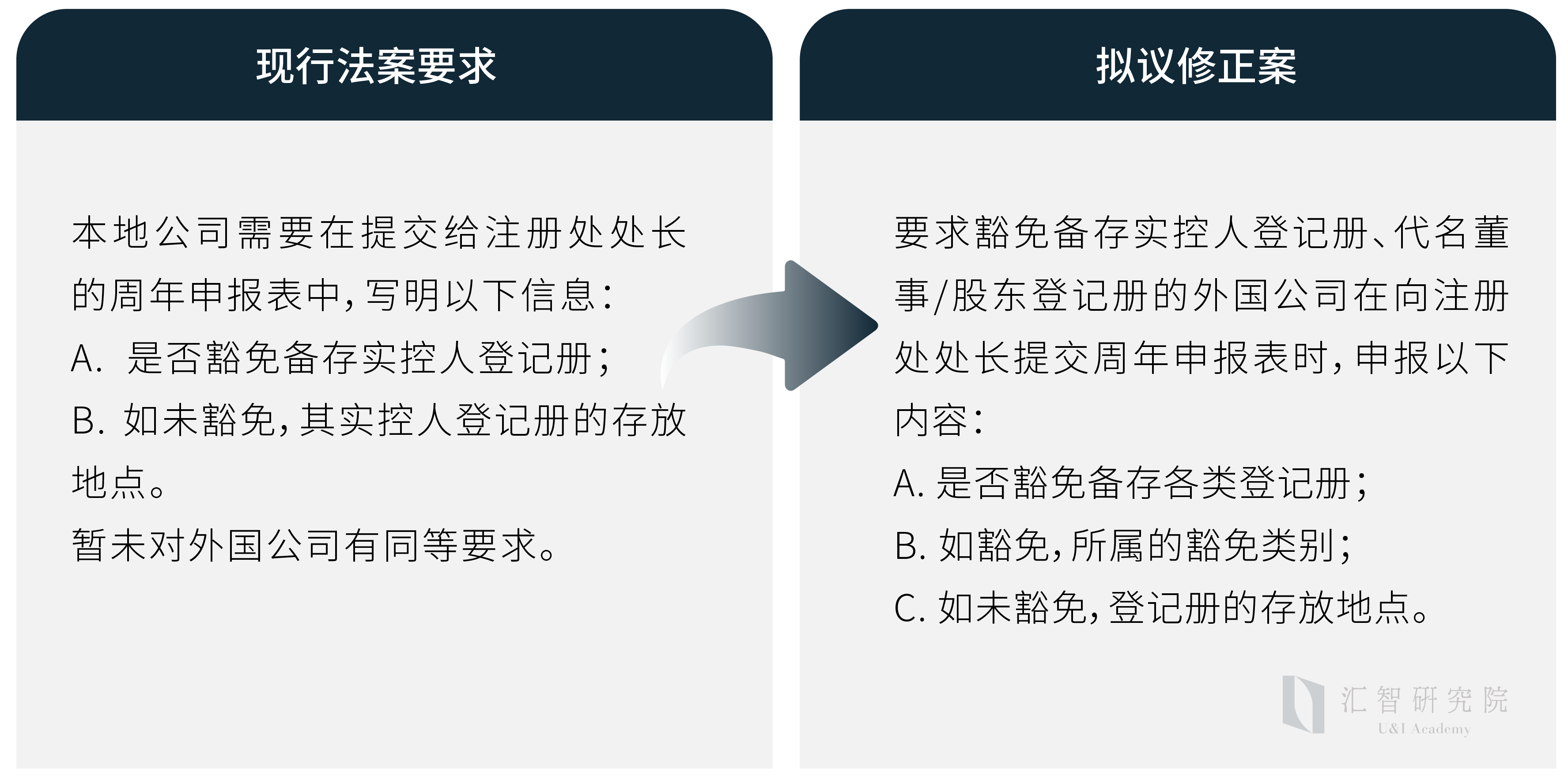

拟定CLLPMA法案的关键条款对比:

本条修改的理由:

对本地公司和外国公司在备案登记册上统一标准,不仅便于ACRA对新加坡的法律实体进行监管,也持续推动着新加坡的实益控制框架满足FATF的要求。

本次《公司法》及《有限责任合伙法》的修订,对在新加坡从事商业经营活动的实体具有重大影响,FATF日趋严格的合规要求推动各国对实控人的信息披露方式、披露内容等方面更加地优化和完善,进而使得信息披露制度更加具体化、可操作化。以上即是对CLLPMA法案的解读,下篇文章将会为大家介绍CSP法案的重点修订内容,敬请期待!

[1] (以下简称“CSP法案”)

[2] (以下简称“CLLPMA法案”)