摘要:

每年的3月1日至4月18日,是新加坡个人所得税的报税季,纳税人需要在Deadline之前完成前一个纳税年度的个税申报工作。

新加坡历来以税制严明、执法严格著称,因此纳税人一般都会委托专业人士为自己进行税务申报,避免在不自知的情况下,无意识地触犯法律红线,造成逃税漏税的不必要后果。尤其是持有新加坡EP的朋友,需要格外关注新加坡个人所得税申报的相关事宜。

接下来就为大家介绍新加坡个税的几个重要的知识点。

什么人属于新加坡税务居民?

在进行税务申报之前,首先要清楚自己在这个纳税年度是属于新加坡“税务居民”还是“非居民”。因为身份的不同会带来税额计算方式和税率的完全不同。

按照新加坡税务局公布的判断标准,满足下面的任意一项即可视为属于新加坡“税务居民”:

(1) 新加坡公民或新加坡永久居民

(2) 在新加坡工作的外国人(满足下面两项中的一项就可视为符合这一条)

① 上一个纳税年度在新加坡居住时间不少于183天

② 在新加坡有3年连续的工作合同(比如:持有新加坡EP的人士),即使第一年和/或第三年在新加坡的逗留时间可能少于183天。

(3) 在新加坡连续工作2个历年且总逗留时间不少于183天的外国人。(这一规定适用于进入新加坡的雇员,但不包括公司董事、公共演艺人员和专业人士)

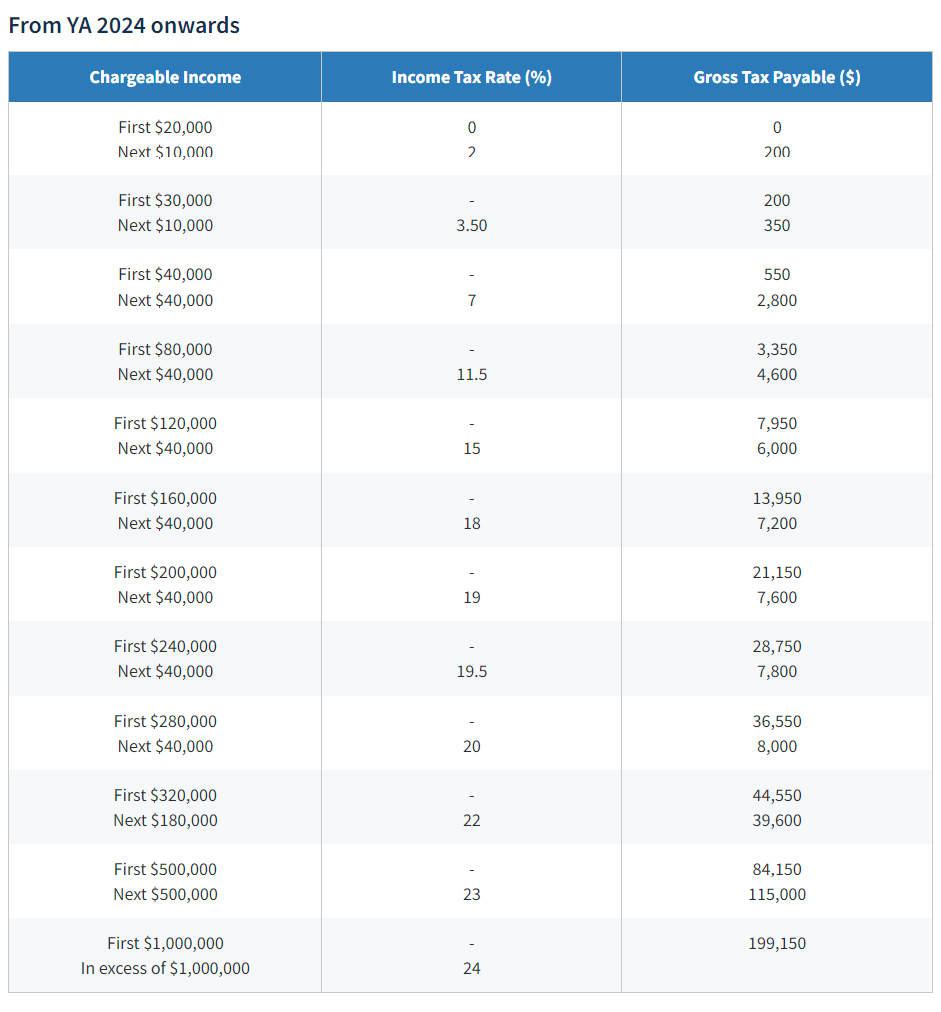

新加坡税务居民适用什么税率?

新加坡税务居民的个人所得税税率是累进的,这意味着高收入者,按比例缴纳更高的税。为了实现更大的累进性,最高边际个人所得税税率在2024年刚刚做了上调,目前新加坡最高的个人所得税税率为24%。具体的税率表如下:

图源:https://www.iras.gov.sg/

正如2024年预算中宣布的那样,2024年度所有居民纳税人都会获得个人退税,退税金额为个人应纳税额的50%,上限是200新币。

新加坡非居民适用什么税率?

如果不满足上面3个条件中的任意一条,就属于新加坡非居民,有来源于新加坡的收入时,要按照新加坡非居民的税率计算缴纳个人所得税。

简单来说:

对于就业收入所得(比如工资薪金、奖金等),非居民的税额计算采用“两者孰高”原则,即:用按15%的税率计算出的税额,与用上面的超额累进税率表计算出的税额进行比较,哪个金额高,就以哪种计算方式为准。

对于董事费、租赁收入及其他个人收入,要统一按照24%的税率计算缴纳个人所得税。

总结如下图所示:

所以,新加坡公司的董事要特别留意,如果董事是非税务居民,那么董事的薪酬会以24%的税率(使用预扣税方法)纳税。

新加坡的个人所得税是否有宽免扣除项?

新加坡对于高龄就业者、全职母亲等特殊人群都有相应的优惠减免政策,以鼓励生育、就业等国家支持行为。具体来说有如下宽免扣除项目:

(1) 劳动收入宽免(Earned income relief)

不同年龄的劳动者,可以获得不同金额的宽免额。要注意,此项宽免无需纳税人主动申请,税局会根据纳税人的情况自动扣减。

如果截止上个年度的12月31日,劳动者的年龄在:

- 55岁以下,可以获得1000新币的减免额;

- 55-59岁,可以获得6000新币的减免额;

- 60岁及以上,可以获得8000新币的减免额

(2)配偶宽免(Spouse relief)

如果纳税人在纳税年度内,同时满足下面两个条件:

① 您的配偶和你一起生活/由你赡养,且

② 您的配偶在纳税年度内的年收入不超过4000新币(注意:2025年这个门槛会提高到8000新币)

就可以在本年度获得2000新币的宽免额。

(3)合资格的子女宽免(Qualifying child relief )

在纳税年度内同时满足以下3个条件的纳税人,可以获得每个孩子4000新币的宽免额。

① 您的孩子未婚,过去或现在:

a. 您和您的配偶/前配偶所生;或

b. 是继子女;或

c. 被合法收养

② 您的孩子是:

a. 未满16周岁;或

b. 年满16周岁,在任何一所大学、学院或其他教育机构全日制学习

③ 您的孩子的年收入没有超过4000新币

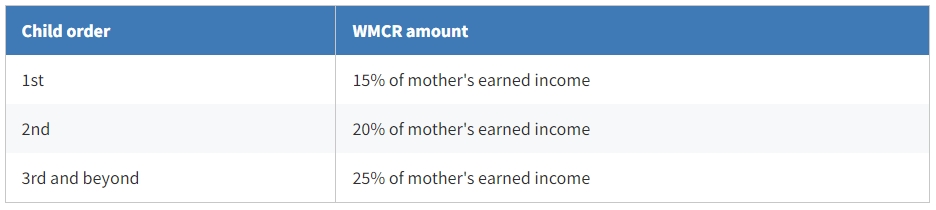

(4) 职业母亲子女宽免(Working mother’s child relief )

如果纳税人在纳税年度内,同时满足以下条件,就可以获得不同金额的宽免额。

① 您是已婚、离婚或丧偶的职业母亲;

② 您从工作或养老金、贸易或商业、或通过专业或职业获得应税收入;

③ 您的子女在纳税年度内已成为新加坡公民,并且符合合资格子女减免的所有条件(指第(3)条的①②③)

若满足上述条件,则职业母亲纳税人可获得如下减免金额:

- 1st Child-职业母亲收入的15%

- 2nd Child-职业母亲收入的20%

- 3rd Child and each subsequent child-职业母亲收入的25%

图源:https://www.iras.gov.sg/

这里需要注意,能享受职业母亲子女宽减的纳税人,首先要求子女必须是新加坡公民。所以这条宽减政策其实更多是新加坡本地人才可以享受到。

(5) CPF供款宽免(CPF/provident fund relief )

如果纳税人在纳税年度内,有:

①《公积金法》规定的强制性雇员公积金供款,或向批准的养老金或公积金供款;

②自愿供款予医疗储蓄账户。

则上述合资格的CPF供款额可获得减免。

(6) 人寿保险宽免(Life insurance relief)

如果纳税人没有公积金供款,那有资格申请人寿保险宽免,最高可以申请5000新币。如果有公积金供款,但公积金供款额不足5000新币,那在人寿保险宽免这项,可以申请5000新币和公积金供款之间的差额。

当然,要想申请到人寿保险宽免额,纳税人必须符合以下所有条件:

① 您为自己的人寿保险单付了保险费。

② 如果您是在1973年8月10日或之后投保,保险公司必须在新加坡设有办事处或分公司。

③ 在纳税年度的前一年,下列项目的公积金缴款总额不足5000新币;

a. 强制性雇员公积金供款;

b. 自雇人士强制性医疗储蓄/自愿性公积金供款。

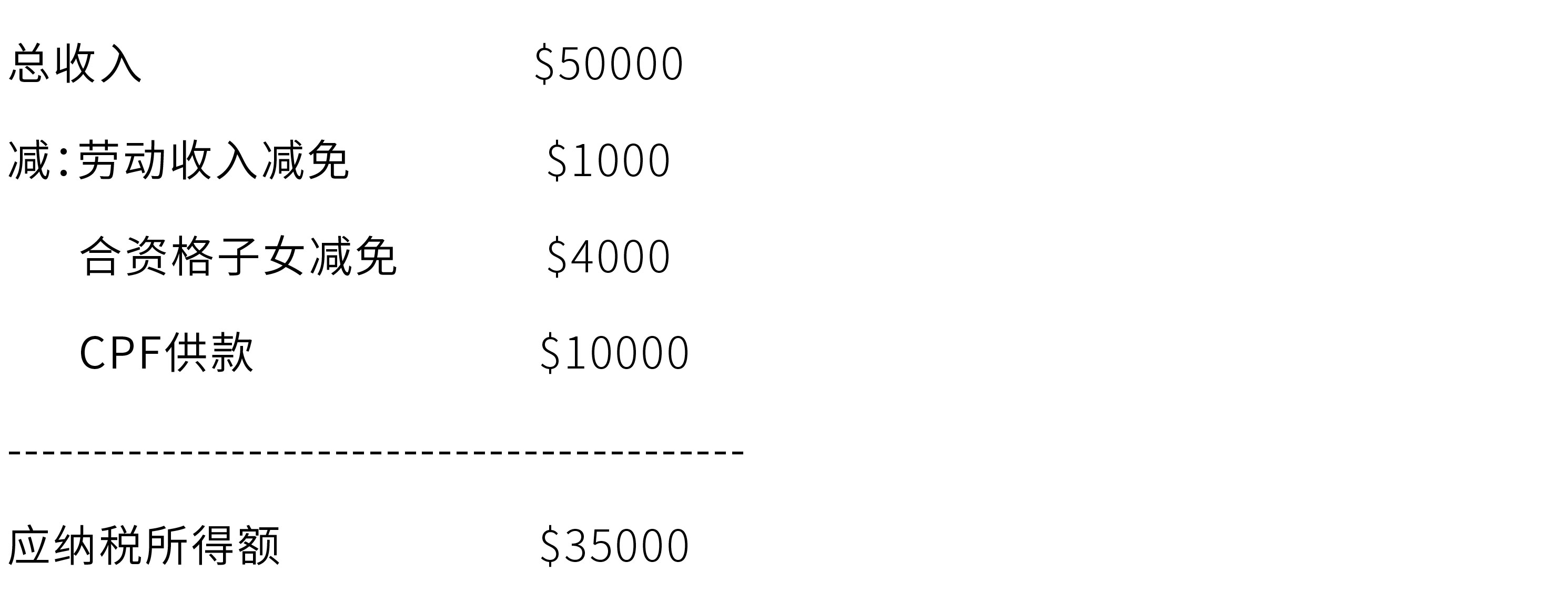

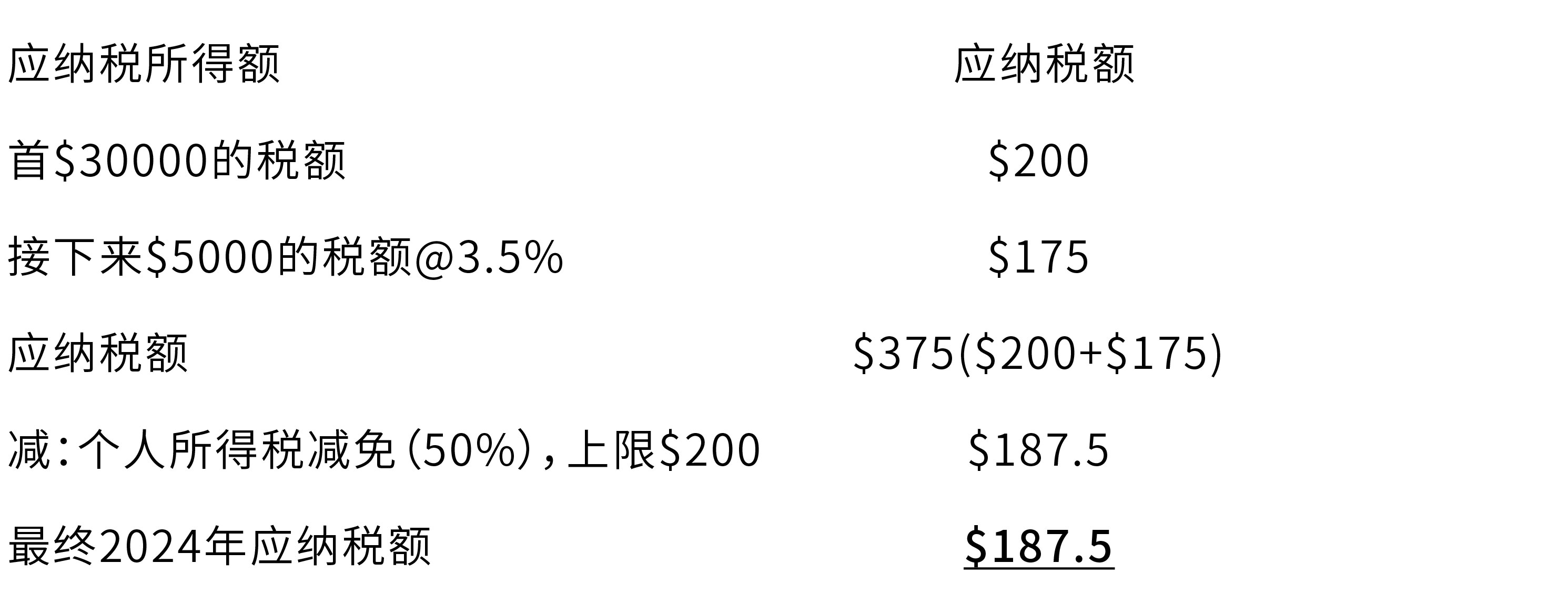

在了解了上面四点基本知识之后,其实纳税人就可以简单地估算自己的应纳税额了。举个例子:

居民纳税人Mr.Peng, 今年35岁,已婚,有一个合资格子女,2023年的薪资总额为50000新币,CPF供款额是10000新币。那么他的个人所得税计算如下:

第一步,确定应纳税所得额。

第二步,计算税额。

大家都知道,涉税服务本身就是一项复杂的系统工程,尤其是新加坡作为一个主权国家,税收体系非常完善,也相对复杂,纳税人在进行申报以及税务筹划时,应综合考虑各种规则细节,才能在合法合规的前提下,充分享受税收优惠政策,依法申报及纳税。