BVI有《经济实质法》,转战萨摩亚、塞舌尔注册公司行不行?

(前情提要请见:不符合BVI的经济实质要被判监禁?别慌,没那么严重。)

丁总被BVI的《经济实质法》弄得焦头烂额,反被老朋友徐总嘲笑一顿。徐总选择的海外公司注册地在萨摩亚,而萨摩亚并没有类似《经济实质法》的文件出台。

能不能注销BVI公司,转投萨摩亚的怀抱?带着这个疑惑,丁总邀请徐总一起来找学研君请教。

丁总心头愁云密布,徐总脸上阳光灿烂。面对眼前两位心情截然相反的客户,不喜欢说废话的学研君上来就直接先给出结论:

萨摩亚是没有《经济实质法》,但“逍遥法外”的好日子也不长了!

学研君究竟为什么会这么说?且听我慢慢道来。

BVI也好,开曼也罢,他们为什么要出台《经济实质法》?是这部法律能给带来巨大税收利益吗?是这部法律能促进离岸业务发展吗?

都!不!能!

一言以蔽之,所有离岸地出台类似法律,都是被逼的。

准确来说,是被欧盟逼的。为了理解这一点,我们要将目光回溯到十多年前。

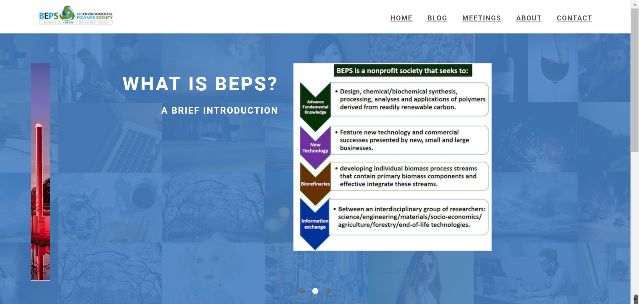

根据加州大学伯克利分校教授的计算,避税天堂(传统离岸地)让欧洲每年损失600亿欧元的税收收入。这就是著名的BEPS(BaseErosion and ProfitShifting)问题——税基侵蚀和利润转移。它是指跨国企业利用国际税收规则存在的不足,以及各国税制差异和征管漏洞,最大限度的减少其全球总体的税负,甚至达到双重不征税的效果,造成对各国税基的侵蚀。欧洲各国很早就认识到这个问题,但是苦于没有办法应对。2008年全球经济危机爆发后,各国政府的钱包日渐空虚,更是需要想办法增加收入。

2012年6月,G20财长和央行行长会议同意通过国际合作应对BEPS问题,并委托OECD开展研究。2013年6月,OECD发布《BEPS行动计划》,并于当年9月在G20圣彼得堡峰会上得到各国领导人背书。

2017年11月,巴拿马的“天堂文件”曝光,揭露了数以百计知名公司和个人的离岸利益。欧盟各国一看,原来有这么多个人和法人实体利用避税天堂和转让定价侵蚀我的税基!这还了得?于是他们夜以继日地奋斗,以迅雷不及掩耳盗铃之势加快合作。欧盟基于税收透明度、良好治理、实际经济活动和公司所得税零税率等四方面表现对92个国家进行筛选,并在2017年12月5日正式对外发布了《税务不合作名单》(non-cooperative jurisdictions for tax purposes)。

这份文件分为黑名单和灰名单,其中黑名单涉及17个国家和地区:美属萨摩亚、巴林、巴巴多斯、格林纳达、关岛、韩国、中国澳门、马绍尔群岛、蒙古、纳米比亚、帕劳、巴拿马、圣卢西亚、萨摩亚、特立尼达和多巴哥、突尼斯和阿拉伯联合酋长国。

究竟什么样的国家和地区才会上榜黑名单?OECD表示,关键要看一个国家或地区的税务规则是否帮助或鼓励了境外企业利用没有实际经营的税务架构,在本国或地区转入境外利润并作留存。

一旦被列入黑名单,欧盟将挥舞大棒狠狠打击:停止对黑名单国家的资金资助(直接投资没有受到影响,不会影响黑名单国家的经济可持续发展)和更严格的国别报告标准。要知道,类似于BVI和开曼这样的岛国经济并不发达,每年需要从欧盟和世界银行等机构获取大量资金援助。对他们而言,欧盟的资金援助中断是生命中不可承受之痛。另外,欧盟也希望成员国能就进一步制裁措施达成共识,包括对黑名单中的国家和地区征收资本预扣税。但由于各种原因,这个提议一直未获同意。

除了黑名单之外,OECD还在2017年12月5日同时公布了包含47个国家和地区的灰名单。这47个国家和地区是已承诺进行税务规则调整,并随时有可能进入黑名单的“备选”。承诺转为行动的最终期限是2018年12月31日。

仔细研究黑名单和灰名单,不难发现很多上榜国家和地区都有一个共同的外号“避税天堂”:

对前来注册登记设立公司只收极少的年度管理费;对公司股东信息、股权比例、收益状况等给予高度保密;税负极低有些甚至不征税;没有外汇管制;监管很宽松。同时,在这些国家(地区)设立的公司几乎被所有国际大银行承认,可在银行开立账户。

此后,OECD根据各国的表现不断调整黑名单的内容:

2018年1月23日,在欧盟总部比利时布鲁塞尔的外长会议上,八个被“拉黑”的国家——巴拿马、韩国、阿联酋、巴巴多斯、格林纳达、澳门、蒙古和突尼斯——被移出黑名单,承诺进行税务规则调整的将不会被制裁。

2018年3月,巴哈马,圣基茨和尼维斯和美属维京群岛三国成功“C位出道”,入选黑名单。

2018年6月4日,巴哈马和圣基茨和尼维斯被移出黑名单。

尼采曾经说过,世界上没有事实,只有诠释。

《税务不合作名单》其实是一份颇具虚伪气质的文件,很多上榜国家和地区有“误伤”嫌疑,很多欧洲内部的“避税天堂”和同样被用于避税的王冠属地却榜上无名。这不禁让人质疑名单的公正性与合理性。这个名单未必就是100%的真理,有不公平的判断标准存在。对于评价本身的科学性和权威性还要进一步考量。不能他们说什么就是什么。

但抛开这个问题,《税务不合作名单》依旧有着巨大的价值和意义。它其实反映的是一个不可逆的时代大趋势——全球税务透明化和离岸地阳光化。无论是BEPS、FATCA还是CRS,这些让全球高净值人群心头一颤的国际合作计划本质上都是希望税务信息更加透明公开,通过加强国际合作,让阳光普照到如黑箱一般的离岸地。

在这个浪潮的推动下,OECD于2019年3月12日再次更新黑名单。这次上榜的国家有11个:美属萨摩亚、伯利兹、斐济、关岛、马绍尔群岛、阿曼、萨摩亚、特立尼达和多巴哥、阿联酋、美属维尔京和瓦努阿图。

除此之外,OECD还专门点名身处灰名单的BVI、开曼和塞舌尔。

BVI、开曼:承诺着手应对经济实质问题,与欧盟展开积极对话沟通。OECD允许其在2019年年底之前通过立法解决经济实质问题。

塞舌尔:承诺在2019年年底之前修改或废除有害的税务制度。

让徐总“引以为傲”的萨摩亚目前正在黑名单中,上榜理由是“存在有害的税收制度”。简单来说,萨摩亚的税制允许没有经济实质的公司在当地注册,逃避其他国家的税收征管;同时萨摩亚本身又是税收洼地。面对欧盟的制裁和全球各国瞩目的目光,其必定会有所动作。也许在不久的未来,萨摩亚就会出台自己的《经济实质法》。

如果丁总真的注销BVI公司,转去萨摩亚注册,将来萨摩亚出台措施解决经济实质问题时,她又该把公司迁去何地呢?学研君前面已经说过,税务透明化和离岸地阳光化是不可逆的时代潮流。低成本的离岸架构时代已经宣告结束,我们步入的是新的合规时代。高净值人群也好,企业主也罢,大家要想的是如何遵守规则,用最低的成本在逐渐阳光化的离岸地合规的留存。

有的人惊呼:避税天堂崩塌,离岸地已死。这种哗众取宠的说法,听完一笑置之便可。

没有开曼,还会有闭曼;没有BVI,还会有CVI。

离岸架构在商业的很多领域发挥着不可替代的、甚至是关键的作用。

比如在红筹架构中,离岸公司扮演着不可或缺的重要角色。只要全球经济还在运转,离岸地就会存在。只不过,今后的离岸地会更加阳光透明,所有使用离岸公司的人也要付出相比以往更高的合规成本罢了。

丁总是老实本分的生意人,徐总除了萨摩亚公司之外,手上也有好几个BVI公司。既然有《经济实质法》已经出台,那咱就好好遵守嘛。可这法案都是英文,而且晦涩难懂,说了半天都说了些什么东西呢?