上周的港漂圈子不怎么太平。

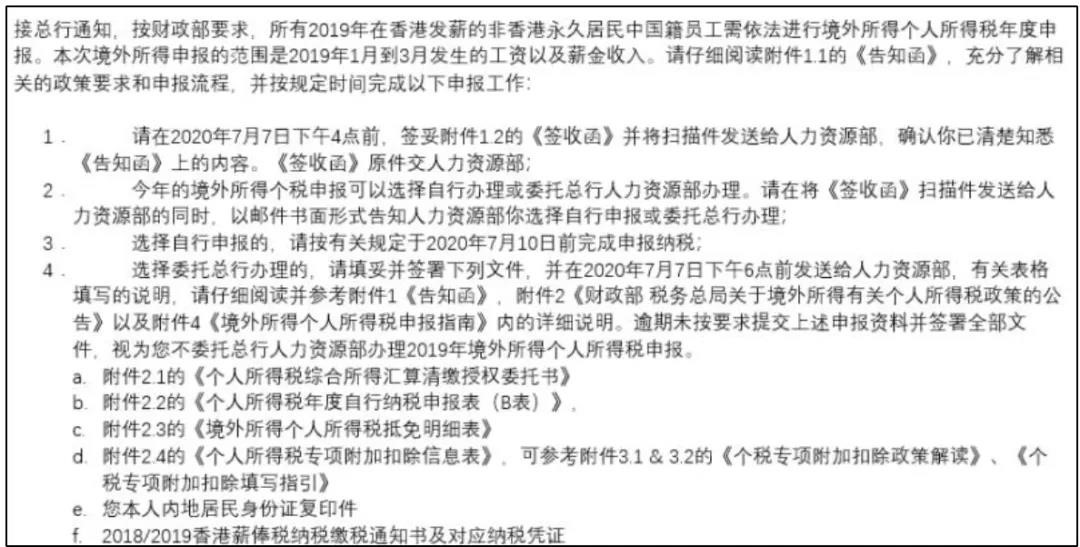

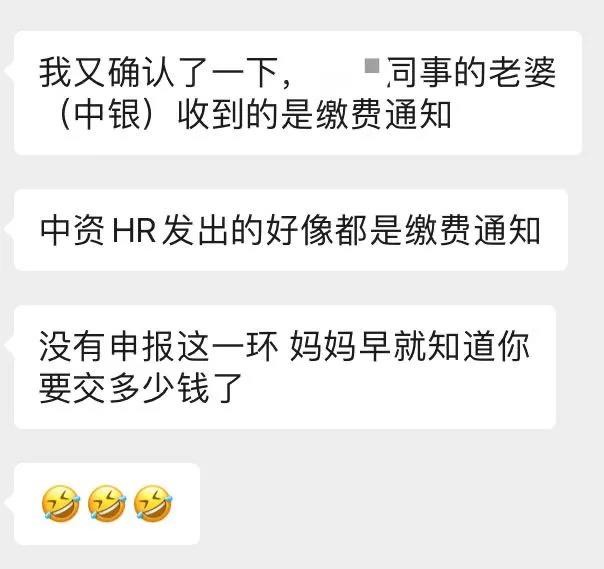

事情起因大概是最先微信群里有人扔出来的一则消息,称太某集团内部对非永居港漂发了内地税务申报的通知。按道理,见过大风大浪的港漂们早就过了听风就是雨的年纪,这消息听听就过去了,也没激起多大的水花。但接下来的几天,好多别的企业的员工也纷纷跳出来证实自己也收到了HR的内部通知,里面包括某行、某银等大央企的香港机构。还有一些人甚至跳过申报,直接收到补税通知,一时间港漂圈子炸开了锅。

(*图片来自港漂圈微信群)

前几天港漂们因为不是永久居民,没能领到香港政府每人1万港币的补贴,已经有些抱怨,现在竟然还要再多交税,纷纷感慨“生活可真的太难了!”

于是乎讨论的层面没几天就上升到了是去(提前结束港漂生活)还是留(努力赶紧换本香港护照)的问题。连学研君的后台也有人留言来咨询双重征税的消息到底可靠与否。既然问的多了,学研君今天就不带大家吃瓜了,干脆来给大家科普一下港漂们双重征税问题的来龙去脉。

说得这么热闹,大家关注的核心问题总结下来就是一句话“非永居港漂的所得到底需不需要在内地交税?”交不交学研君先卖个关子,先跟着学研君捋一下问题里的关键词。

非永居港漂

非永居港漂,那也就是说那些有留港签证、但还是内地的身份证,还是老家的户口本,户口本上还是清楚的写着内地的户籍的那些人。个人所得税法对居民个人的判定有住所和停留时间(居住时间)两个标准,只要满足其一就可以判定为我国的税收居民。其中,在中国境内有住所,是指“因户籍、家庭、经济利益关系而在中国境内习惯性居住”。这么来看,港漂们的内地税务居民身份没跑了,而平时大部分时间也是住在香港,工作在香港,生活在香港,香港税务居民身份已成事实,这下,双重税务居民身份的征税权归属问题又来了。老知识点“加比法则(永久性住所>重要利益中心>习惯性住所)”再次上线。按税收安排定义,永久性住所并不等于拥有产权,其在香港工作时长期租住的房屋与国内拥有产权的住所都可被认为是永久性住所,故无法用这条永久性住所标准进行准确判断。再看,香港作为主要工作地与收入产生地、内地作为家庭社会关系及主要财产置办地,通过比较个人与两地的密切程度,目前大部分的非永居港漂的重要利益中心都是在内地而非香港,内地税务居民的身份就落实了。即使重要利益中心标准还无法判定,再看习惯性居住标准。中国税收居民认定规则上原文规定“所谓习惯性居住,是判定纳税义务人是居民或非居民的一个法律意义上的标准,不是指实际居住或在某一个特定时期内的居住地。如因学习、工作、探亲、旅游等而在中国境外居住的,在其原因消除之后,必须回到中国境内居住的个人,则中国即为该纳税人习惯性居住地。”怎么样,被判定为内地税务居民是不是心服口服?

按内地税法属人加属地的税收大原则,作为内地的税务居民,不管所得来自境内还是境外,都要向内地税局缴税,所以这个问题的答案看来是肯定的了,但是交多少呢?我们接着看。

所得内地交税

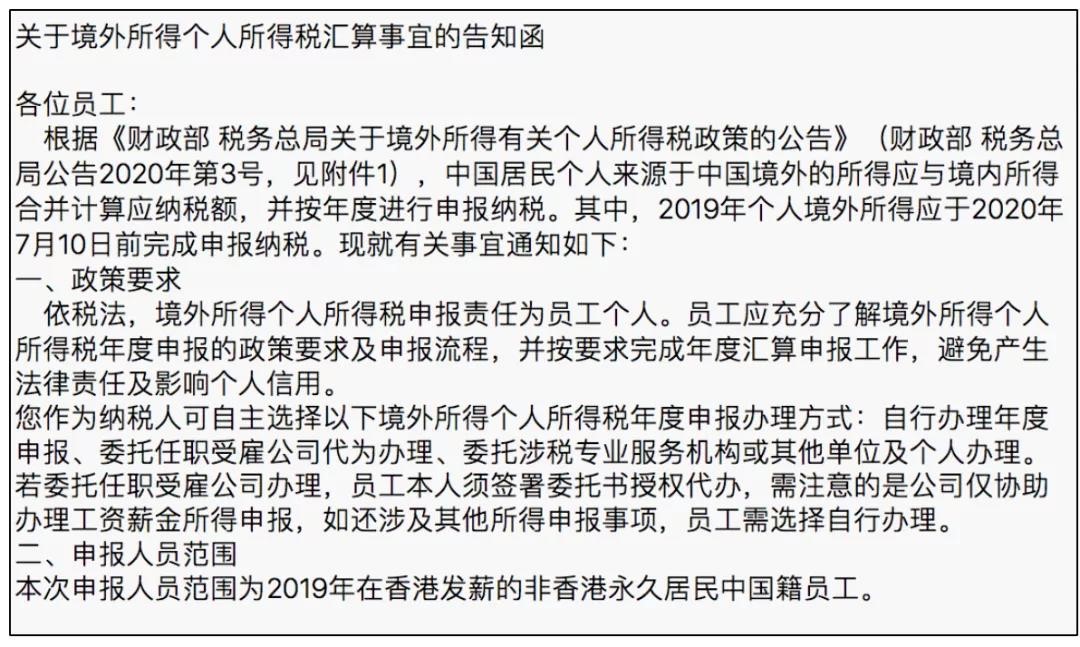

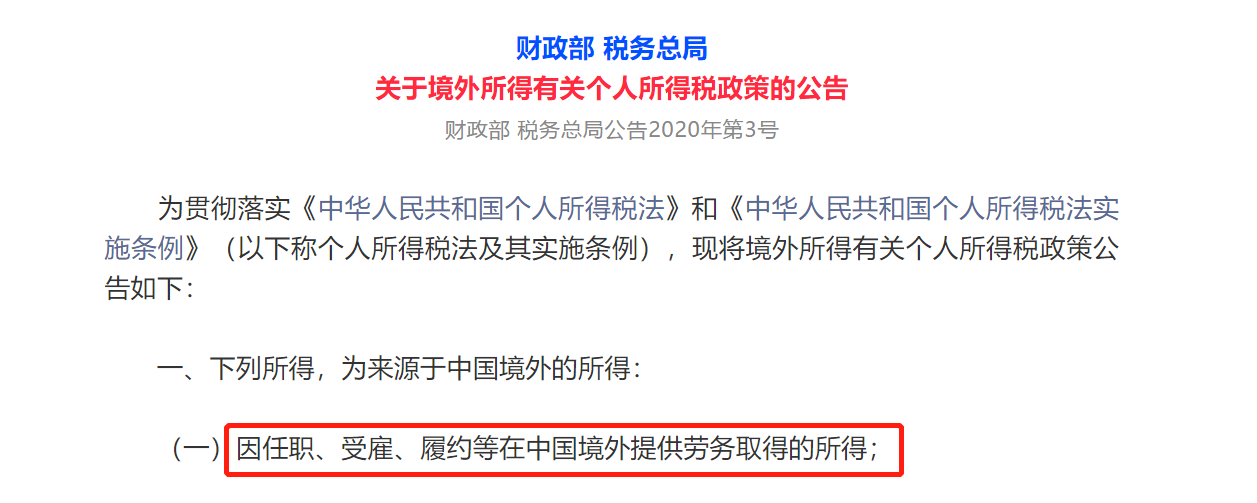

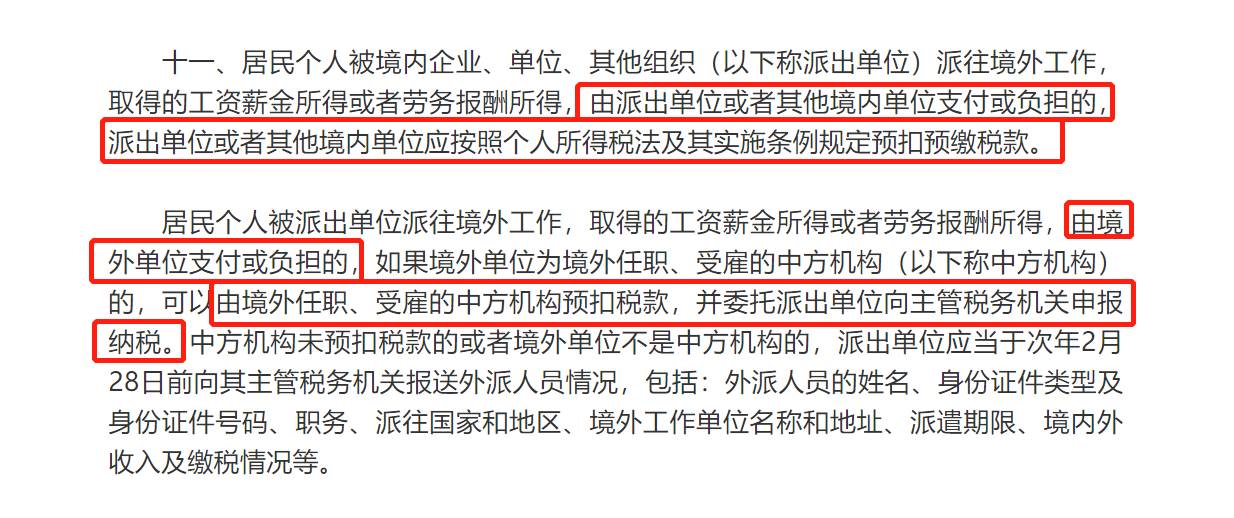

关于非永居港漂们的所得也是有些许区别的。有的人是与香港的企业签订了合同,本身属于香港公司的员工,工资薪金由香港的公司发放,纳税义务也一直是在香港完成。也有一些人是外派驻港人员,虽然常年在香港工作,但工作关系是在内地,其工资的发放也是通过内地的企业或内地企业在港中方机构进行的。根据财税【2020】第3号《关于境外所得有关个人所得税政策的公告》,不论上述两种情况中的哪一种,都属于来源于中国境外的所得,都需要内地税务居民就该部分所得在内地缴纳个人所得税。

所以两种所得在交不交的问题上是一致的,而二者的区别就在于怎么交。

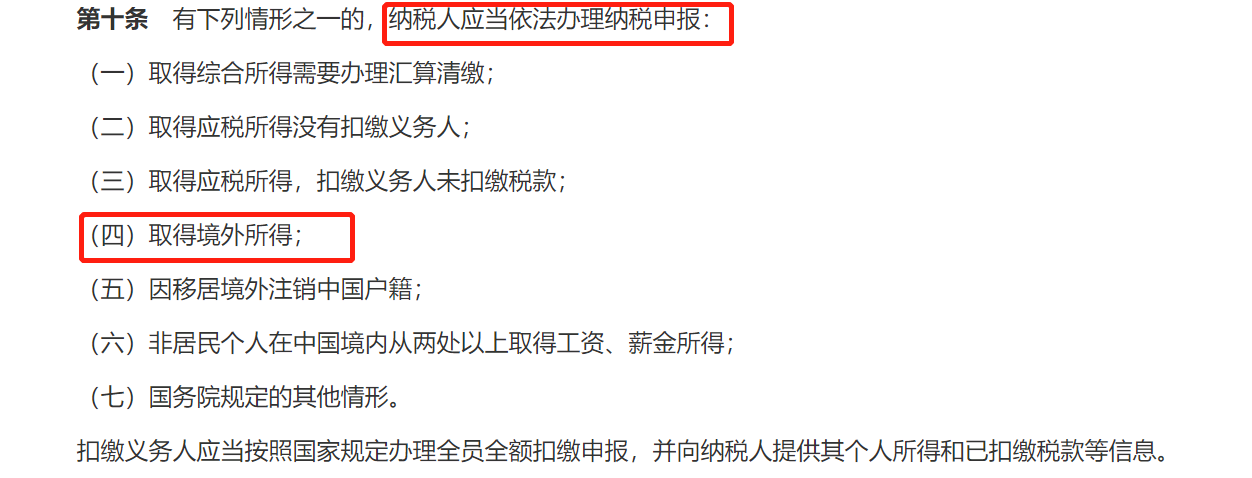

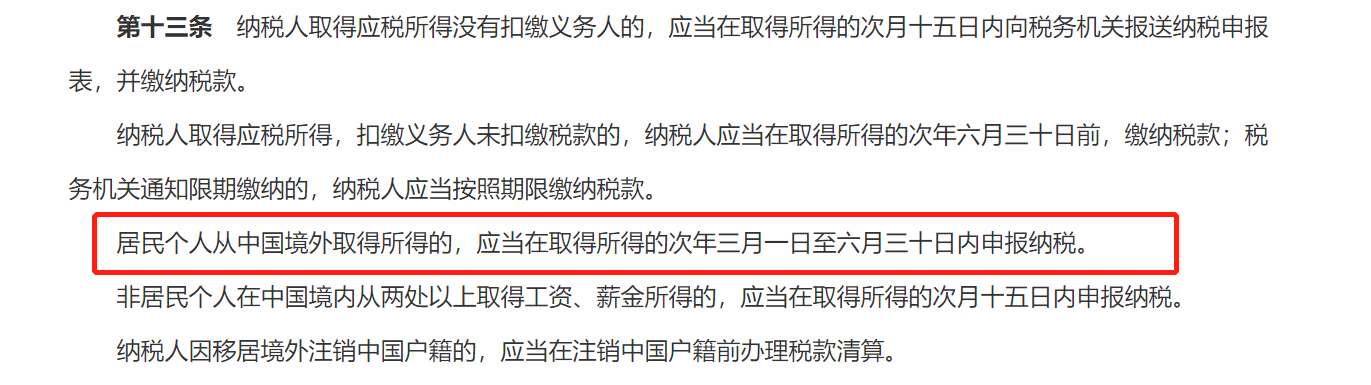

对于第一种所得,由于雇佣关系在香港,根据香港的有关规定,作为雇主的香港公司是没有义务帮拥有内地税务居民身份的员工进行内地所得税的申报和代扣代缴的。众所周知,对个税来说,香港的实际税负跟内地比起来往往是低很多的,所以人们还是倾向于按照香港的薪俸税标准来缴纳个税。但实际上,根据新个税法案第十条的规定,有境外所得的内地税务居民纳税人是强制要求在内地进行纳税申报的,而且第十三条中也对纳税申报的日期做出了限定。

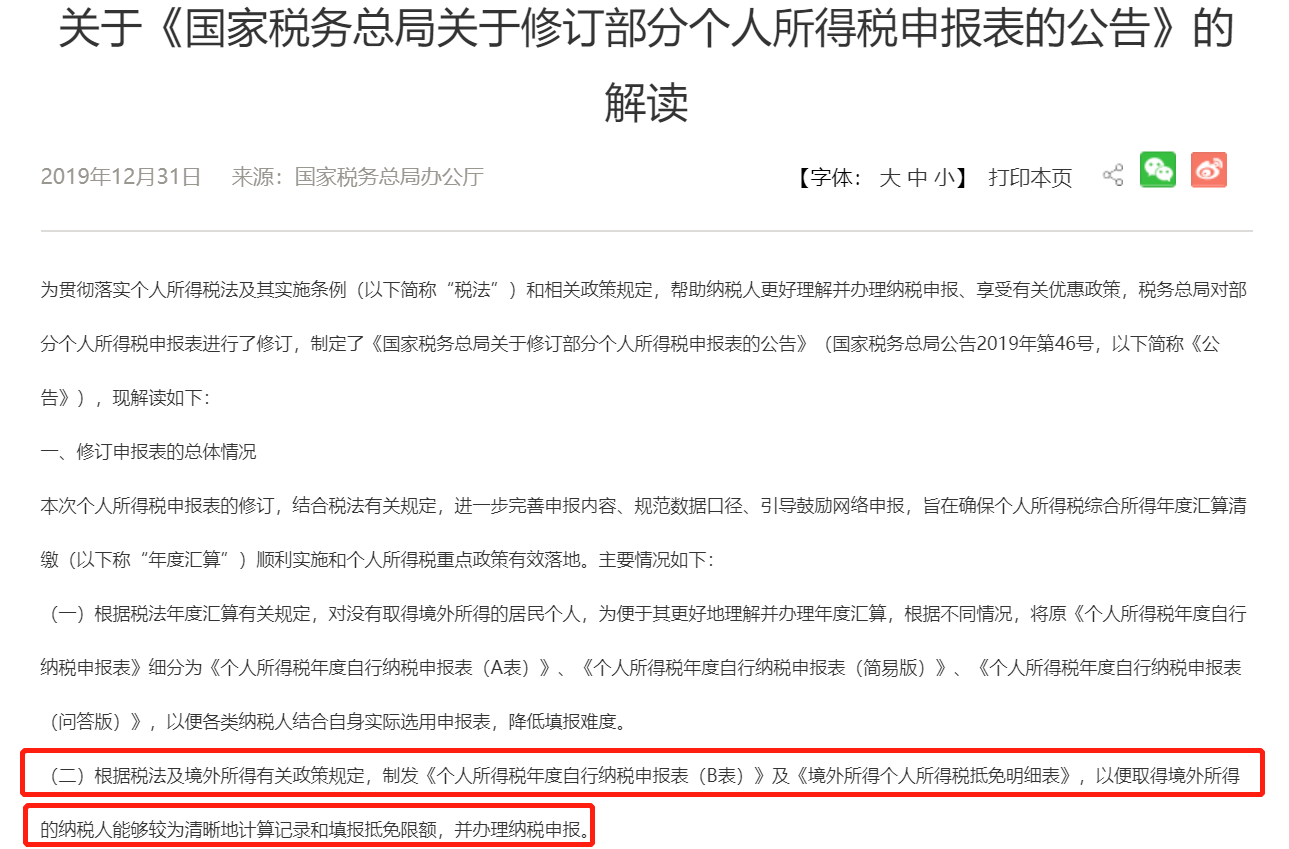

这时,在香港已经交过薪俸税,在内地也没有扣缴义务人的港漂,就需要在内地向户籍所在地或经常居住地税务机关自行填报《个人所得税年度自行纳税申报表(B表)》及《境外所得个人所得税抵免明细表》进行境外所得的税务申报,而且值得注意的是,即使海外收入在国内抵扣后无需补税,申报义务也不可免除,所以六月一过七月就喊你补交,没毛病!

至于交多少,申报计算应缴税额也是按照内地最高45%的累进税率(下表)计算该纳税年度的应纳税额,只不过是允许在抵免限额内进行已缴部分的税额抵免。

而对于第二种所得,按照3号公告第十一款中的要求,要么在发放到手上时,就已经是扣除代扣代缴的个税以后的净收入。要么即使发放企业没有代扣代缴,也是要向内地税局报告外派员工的收入和纳税信息的,那绕了一圈还是要自行对在港收入进行申报。所以对于外派所得的个税,想避开不交的路就基本堵死了。这次的补税风波其实也是年初颁布的3号文在当年就得到快速落实的体现。

两种所得下不难看出,由于税收抵免,在内地与香港两地所需缴纳的税额加起来,实际上还是内地新个税法下计算的应纳税额,总额二者应该是一样的。

那些港漂们因为补交了税而觉得吃了大亏,其实并不是自身的税负增加了,而是以前本应交而没有交的部分开始更为严格和合规的征收了而已。内地和香港是最早签署CRS和进行信息交换的,在税务透明趋势的推动下,补税问题即使当下没有爆发,终归也是迟早的事。铁汁们呐,香港跟中国内地的税收安排都出到第五议定书了,就不要再拿着“双重征税”带节奏了。该交的税还是要交的,但内地税局也不会让你多交冤枉钱,在香港交完一遍后回到内地再交一遍的担忧也不会发生。因为税收抵免税收饶让,早就把你安排的明明白白。再揪着“重复征税”说个没完,只能送个葛大爷的名言:

其实政策早就有了,只是火速落实是一些人没有想到的。学研君一直苦口婆心地劝大家及早做好税务筹划、资产配置和财产隔离,是因为很多事情真的不能拖。别再问之后的房产税、遗产税会不会陆续到来了,本杰明·富兰克林早在18世纪就告诉过你:“世界上只有税收和死亡两件事是不可避免的。”

还问什么呢,做就是了。

(既然有人是从内地往香港走,势必也有人从香港往内地来。由港漂的补税还衍生出来一些香港企业的外派内地员工面临对内地所得是否需要补税的问题,如果有小伙伴想了解,那下期咱就说道说道新个税法和税收协定下“中漂“们的个税缴纳问题吧,不想错过可别忘了关注我们的公众号奥~)