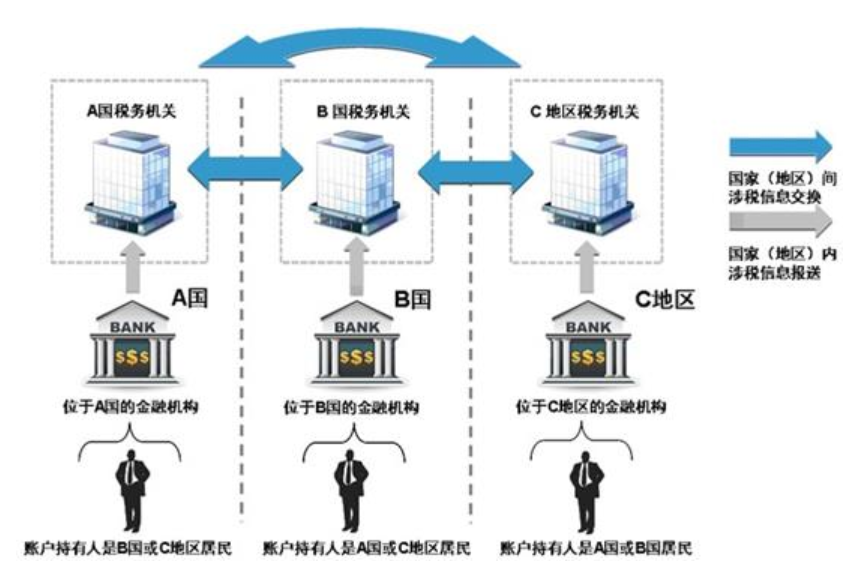

CRS,Common Reporting Standard,又称为“统一申报准则”或“共同申报准则”,就已经签署了《金融账户涉税信息自动交换协议》的国家的金融机构收集和报送外国税务居民个人和企业账户信息的相关要求和程序进行了规范。

简单来说,就是位于一国(含地区,下同)的金融机构将本机构内存量及新增的超过一定数额的非居民持有的金融账户信息向本国税务主管机关报送,由本国税务主管机关将该非居民金融账户信息交换给其居民国。2018年9月,中国国家税务总局与其他国家(地区)税务主管当局已经完成了第一次交换信息。

(来源:国家税务总局)

从中不难提炼出三个核心概念:机构、金融机构、居民。我们来逐一结合信托进行剖析。

通常在下面两类情况下,CRS会适用到信托:

- 信托为报送信息的金融机构,以及

- 信托虽为非金融实体,但是在报送信息的金融机构开有金融账户。

首先,CRS下,信托为“机构”而非“个人”,这是毋庸置疑的。

CRS条文规定,机构包含法人和法律安排,其中就包含公司、合伙、信托和基金。当然,如果这个机构根本没有位于CRS签署参与国,则不会存在报送和交换问题。我们常常使用的普通法下的信托所在国/地区以及我们熟悉的离岸地,如澳大利亚、BVI、开曼、中国香港、马恩岛、泽西岛、萨摩亚、塞舌尔、新加坡、加拿大、英国等均已开展信息交换。

其次,什么情况下信托会是报送信息的金融机构?

在CRS下,金融机构分为报送信息的金融机构和无需报送信息的金融机构。报送信息的一国的金融机构包括依据该国法律在该国境内设立的存款机构、托管机构、投资机构和特定的保险机构。

因为无需报送信息的金融机构不存在CRS的适用问题,所以下文所说“金融机构”均指报送信息的金融机构。

信托成为金融机构最大可能会因为其为投资机构。当信托的总收入主要归因于(收入测试)金融资产的投资、再投资,或者归因于与由另一家金融机构管理的金融资产进行交易所得,信托就可能被定性为投资机构。这也包括以投资、再投资或交易金融资产的投资策略建立的集体投资工具或其他类似投资工具的信托。

金融机构作为申报主体,应自行报送开立在该信托的非居民账户信息。收集什么信息、怎么报,此处不赘述,因作为金融机构的报送并不在我们的操心范围内。

接下来,若信托为非金融实体,要进一步区分积极非金融实体和消极非金融实体。

一般来说,只有类似于受监管的慈善信托或者贸易类信托才会是积极非金融实体,其他我们主要以资产安全和资产传承为目的成立的家族信托多为消极非金融实体。如上面我们所说的CRS会适用到信托的第二种情况,如果信托在金融机构开有金融账户,即使这个信托符合CRS规定下“投资机构”的概念,该金融机构仍然会将这个信托视为消极非金融实体进行信息报送,当然了,前提是,这个信托与该金融机构不属于同一居民属地。

- 只有当信托是需报送辖区的税务居民,并且也符合需报送个人时,该信托才能被定性为需报送辖区个人。很多离岸信托,由于离岸地本地并没有税务居民的概念,例如BVI、开曼,所以这些信托自然就不会成为离岸地的税务居民,从而其开立在离岸地的账户就不会因此被报送和交换。

你以为一个离岸信托就一了百了了吗?当然,不。离岸信托不是离岸地的信托,但是它可能因为其他原因而成为其他需报送辖区的税务居民呀。不信你看:

- 虽然信托本身是消极非金融实体,但是其控制人中有一个或多个需报送个人,信托开立的金融账户就可能成为需报送的账户。

拥有非居民金融账户的朋友都知道,CRS开始实施之后,无论是存量账户,还是新开账户,银行都会要求您多填一份CRS信息收集表/自证表格,如果你的开户公司是消极非金融实体,银行就会穿透至控制人,您还需要报填控制人的税号、出生地和居住地址。

控制人之于公司,通常为对公司的控制权超过25%的股东,控制人之于信托,可以是信托结构中的任何角色,包括设立人、受托人、受益人、保护人,以及其他任何实际对信托拥有超过25%控制权的自然人。

信托设立人显然是重中之重。无论是可撤销信托还是不可撤销信托,设立人都会作为控制人之一,根据他的税务居民身份考量是否进行报送。

我们知道,信托成立的三个确定性之一就在于受益人的确定性,但是受益人的确定性并不是通过指名道姓来体现,也可以通过外延范围的具体描述使得受益人可以被确定,全权信托通常采用这种方式。

金融机构需要通过信托契约、信托架构以及与信托设立人面谈并收集到的信息来判断,这个信托的控制人究竟是谁(们)。虽然CRS和FATF都对谁是“控制人”做了大篇幅的分析和模型解剖,但是不排除在实操中,可能会有金融机构本着降低自身风险的原则将控制人判断的标准略略放宽松。

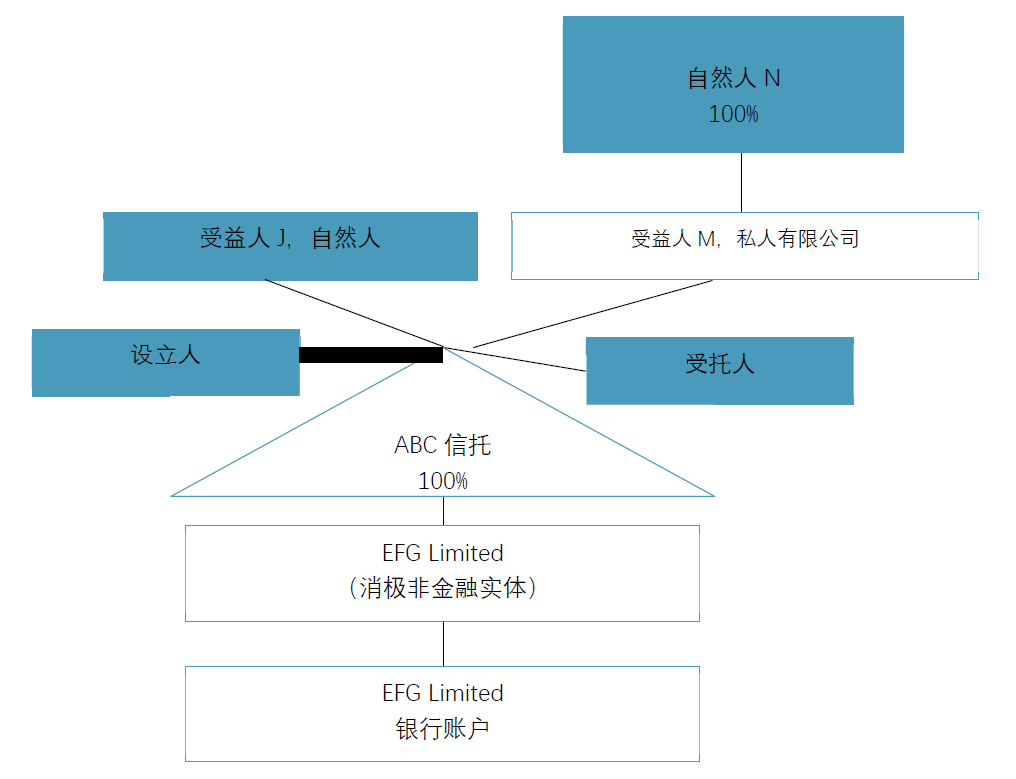

我们以上面一个非常简洁明了的信托结构为例,金融机构会将设立人、受托人、受益人J和自然人N(因其100%持有受益人M公司的全部权益)均视为消极金融实体EFG Limited的控制人进行报送。

怎么判断信托的居民身份?

金融机构的信托的受托人居民所在地为信托居民所在地。

消极非金融实体的信托则通过控制人居民所在地来判断信托居民所在地,但是犹如我们上面的例子,一个信托往往不止一个控制人,对于国际家庭来说,不同控制人就属于不同国家/地区税务居民,例如上面设立人为中国大陆居民,受托人为中国香港居民,受益人J为英国居民,金融机构会将其各自相关信息分别报送给本国税务机关,由本国税务机关分别与中国大陆、中国香港和英国税务主管机关进行信息交换。当然了,前提是金融机构并不在前面所述三地之一。

CRS以及它的各种“衍生手册”都用了大量篇幅详细说明信托的报送义务。我们本篇寥寥数语的分析显然难以面面俱到,也实难得出信托已经完全无法实现合法减税的功效,但是一定能够得出结论:越来越难!

所以,我们对信托的期待应该回归到信托本身,也就是我们反复说过的资产隔离从而风险隔离的功能,代际传承的功能,防止熊孩子挥霍的功能,以及(小声哔哔)税务递延功能等等。