")

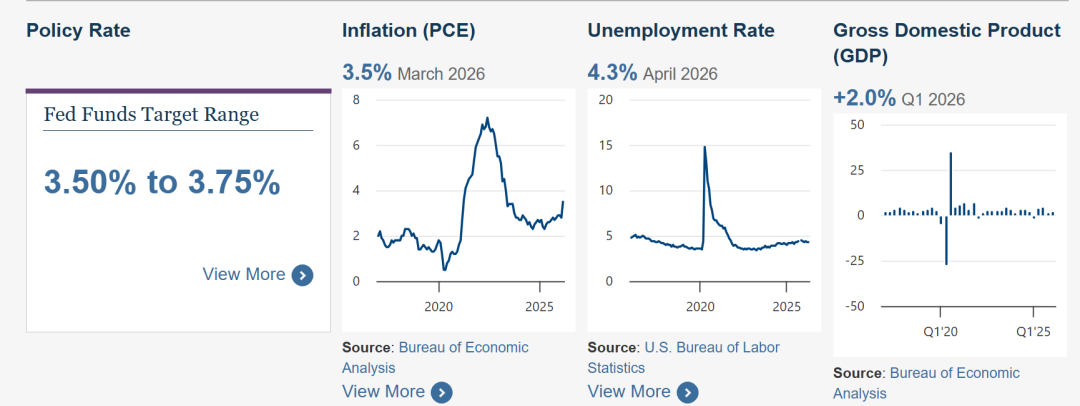

2026年的华尔街正处于一个剧烈的预期更迭周期。就在几个月前,市场共识仍坚定地建立在“通胀已受控”和“年内开启降息”的双重假设之上。然而,随着春季数据的集中披露,美国CPI同比涨幅在4月意外回升至3.8%,核心CPI也上升至2.8%。这一趋势不仅打破了通胀呈下降趋势的预期,更揭示了全球宏观环境正在发生深刻的结构性转变。投资者开始意识到,核心议题已不再是“降息周期的开始”,而是美联储是否在当前的基准利率(3.5% – 3.75%)基础上被迫重启加息。

数据来源:美联储官网

数据来源:美联储官网

决策机制的裂痕:FOMC内部的鹰鸽重组

4月29日的FOMC会议上,美联储最终决定维持利率不变;然而,政策背后的逻辑框架却出现了分歧,这一点已昭然若揭。不同于以往一致性的前瞻指引,本次会议的投票分布展现了联储决策层对当前经济形势判断的极度不确定性。

1. 政策倾向分歧:一位委员因担忧金融脆弱性而呼吁立即降息,而三位委员则强烈要求删除声明中所有提及宽松预期的措辞。这种分歧反映出决策者在通胀粘性和经济增长稳定性之间难以取得平衡。

2. 双重通胀担忧:三位鹰派成员认为,通胀反弹并非仅仅是统计异常,而是表明我们正处于结构性通胀时期。这意味着,如果美联储采取任何妥协措施,一旦通胀预期形成,过去两年的紧缩政策将迅速瓦解。这种分歧正在削弱美联储货币政策有效性的公信力。

财政主导地位对抗货币紧缩的斗争

在高利率环境下,通胀为何依然保持相对稳定?这需要对美国当前的财政状况进行一番审视。尽管美国政府目前仍维持着较高的财政支出水平(即政府支出并未出现显著萎缩),但紧缩的货币政策将持续到2026年及以后。

财政赤字的货币化效应:当出现大量财政赤字支出时,可以说在一定程度上抵消了利率上升对需求的负面影响。政府持续投资基础设施和清洁能源也为就业、收入和商业活动提供了基础水平。“财政”(即“积极的”)政策与“货币”(即“紧缩的”)政策相结合,实际上形成了一种政策对冲。

利息负担限制了债务成本:当前10年期美国国债收益率已经上涨到高达4.5-4.6%,因此,美国政府的利息支付义务比以往任何时候都更加沉重。所以,如果美联储为了抑制通胀而提高利率,则可能引发财政可持续性危机。但如果降低利率以减轻政府的财政负担,通胀则可能肆虐。如今,“财政主导”再次发挥作用,使美联储陷入两难境地。

FOMC 的声明表明,风险状况已从外生变量转变为内部决策过程中的一个因素,该声明不同寻常地提到了中东局势的发展。

1. 能源供应链面临诸多脆弱性:

由于霍尔木兹海峡中断以及邻近贸易航线(中东危机)的影响,截至2026年4月,能源成本呈非线性上升趋势,燃料价格较上年上涨54.3%。此次价格冲击影响范围极广,因此极易传导至下游服务和运输环节。

2. 难以驾驭的货币工具:

在开放的国际经济中,货币政策在控制货币供求方面变得无能为力。利率可以控制国内总需求水平,但无法增加其他国家的石油供应,利率政策也无法解决国际运输系统的问题。如果地缘政治推动型通胀和成本推动型通胀同时对通胀构成上行压力,那么提高传统利率反而会导致滞胀,而非降低通胀。

政府经济政策变化对宏观经济实力和灵活性的制约

根据传统经济理论,持续的高利率会导致经济衰退。然而,美国经济对当前风险展现出相当强的韧性。联邦公开市场委员会(FOMC)指出,美国经济持续快速增长,尽管劳动力市场增速放缓,但失业率仍然很低(仅为4.3%至4.4%左右),工资水平也没有明显下降。

对于美联储的政策而言,当前的经济形势“并不疲软”。只要就业形势没有大幅恶化,美联储就无法采取更宽松的政策立场。然而,正是这种看似强劲的经济,反而成为了他们无法降息的原因,使得他们的决策过程变得越来越艰难。

双重通胀和市场重定价的警告

美联储目前最大的担忧并非经济放缓,而是像上世纪70年代那样再次出现“二次通胀”。历史经验表明,过早收缩货币政策可能导致通胀卷土重来,迫使各国央行最终采取更强硬的措施。

目前,核心个人消费支出(PCE)再次突破3%,此外,费城联储的调查显示,经济学家上调了未来两年的通胀预期。受此影响,债券市场重申了其“高利率将持续更长时间”的观点。10年期美债收益率重回4.5%的高位,反映出市场已意识到,通胀回落至2%目标的路径将比预想中更为漫长。

结论:步入充满不确定性的新阶段

综上所述,2026年美联储所面临的宏观环境,是一个由地缘冲突、财政扩张和劳动力结构调整共同交织而成的复杂体系,简单地通过加息或降息已无法解决当前的所有矛盾。

美联储在4月会议释放的鹰派信号,其核心目的在于控制过热的市场预期。对于全球市场而言,真正危险的并不是某一次利率调整的幅度,而是曾经那个可预测、有托底的时代已经过去。全球经济可能正在进入一个高通胀、中高利率以及频繁波动的新周期。在这种环境下,投资者必须学会与不确定性共存,并重新思考在长期高利率环境下,资本配置的底层逻辑。

参考资料:https://www.federalreserve.gov/monetarypolicy/fomcpresconf20260429.htm