编者按:新加坡是全球重要的金融中心,也是全世界公司税税率最低的国家之一。新加坡的金融服务业发达,包括银行、证券(股票、债券、期货)、保险、资产管理等门类。依托这四大服务业的发展,新加坡确立了其亚洲金融中心、航运中心、贸易中心的地位,新加坡设立公司成为众多企业人士之选。

不同于大家所熟悉的香港,新加坡近几年持续升温,为避免企业“走出去”的过程中遭遇企业合规风险,本文试图为大家做出初步了解新加坡税收的相关事宜的指引。

正文:新加坡的主要税种为公司所得税、消费税、个人所得税、印花税以及关税。本文关注的是新加坡的企业所得税,我们可以从申报时间、申报要求、税率和征税原则这四方面来了解新加坡的企业所得税。

- 申报时间

新加坡的企业所得税每年申报一次,公司可以根据注册时间任意选择年结日。但不论选择的年结日是哪天,报税的最迟申报期都是次年的11月30日。

要注意的是,新加坡的企业所得税有个特殊的预估税制度,企业需要在财政年度结束后的3个月内向税局提交公司所得税预估税表(Estimated Chargeable Income,简称ECI),ECI并不是正式的报税表,它是根据本纳税年度的应税利润估算的所得税税额。新加坡税局在收到ECI后会下发缴税通知,企业需要在通知书载明的下发之日起一个月内缴纳税款。待11月30日正式报税后,税局会核定当年确定的税款,根据ECI预缴的情况多退少补。

举例来说,某新加坡公司于2019年11月成立,企业选择的年结日是每年的9月30日。那就意味着,公司需要在2020年的12月31日之前申报ECI。ECI申报的时间区域是从公司成立到2020年9月30日的应评税利润及所得税额。在预缴税款后,公司需要在2021年11月30日之前完成审计和税务申报工作。

- 申报要求

公司在进行税务申报时,除了提交FORM C报税表之外,还需要提供当期的审计报告。新加坡政府为了降低企业的合规成本,简化报税流程,对符合条件的企业给予豁免审计的优惠政策。

具体的要求如下:

(1)公司总营业额不超过一千万新元

(2)公司总资产额不超过一千万新元

(3)公司雇员人数不超过50人

上述三个条件中,只要同时满足其中的两个,当年度就可以豁免审计。由此可见,取得豁免审计的条件并不苛刻。优惠政策的门槛降低更惠及中小企业,可见新加坡政府扶植中小企业发展诚意满满。

- 企业所得税税率

众所周知,新加坡的企业所得税标准税率为17%。但在此基础上,不同的企业亦可以享受对应的税收优惠。

以下图表显示了一个较为优惠的税收政策:

| Chargeable Income | % Exempted from Tax | Amount Exempted from Tax |

| First $100,000 | 75% | $75,000 |

| Next $100,000 | 50% | $50,000 |

如上表所示,对于企业设立后的第一个20万新币的应纳税所得额,其中的前10万和后10万分别可以享受75%和50%的税务豁免,意味着可以豁免125000新币。

举例说明,某新加坡公司某年度的应纳税所得额正好是20万新币,那实际应缴的税款就是:

(20-10*75%-10*50%)*17%=1.275(万)

显而易见的是,这样计算下来,这20万新币的税率只有6.375%,远远低于标准税率17%。

针对上述税收优惠政策,公司要同时满足下面两个条件才能适用:

(1)公司至少10%的股份由自然人股东持有

(2)公司是新加坡税务居民

第一点比较简单。第二点对于我们中国个人或者企业在新加坡设立的公司就比较难了。一间新加坡公司要想成为当地的税务居民,需要公司在新加坡当地实质运营,公司的经营控制和管理职能要在新加坡实现,关键员工要在新加坡开展工作,而且对于公司的本地支出也有一定要求。而如果企业主选择设立的新加坡公司完全在中国运营,实际上很难被认定为新加坡的税务居民,更无法享受上述税收优惠政策。

但除此之外,新加坡的税收优惠政策还要很多,比如 “普惠型优惠”。

| Chargeable Income | % Exemptedfrom Tax | Amount Exempted from Tax |

| First $10,000 | 75% | $7,500 |

| Next $190,000 | 50% | $95,000 |

乍一看,好像跟之前那个税收政策差不多。它的对象是企业设立后第一个20万新币应纳税所得额有相关的豁免,豁免的比例也是75%和50%。但差别在于,之前的优惠是前10万新币豁免75%,后10万豁免50%,“普惠型优惠”仅仅对前1万新币豁免75%,后19万豁免50%。可豁免75%的部分由10万新币降低至1万新币,豁免幅度整体来说降低了。

若以上文的例子计算“普惠型优惠”税率,假设某新加坡公司当年度的应纳税所得额还是20万新币,按照普惠优惠,公司应该缴纳的企业所得税为:

(20-1*75%-19*50%)*17%=1.6575(万)

将比原来多缴税3825新币,这20万的实际税率约为8.3%。

- 征税原则

类似香港,新加坡也采取属地征税原则,只对来源于新加坡或汇入新加坡的收入征税。同样都是属地原则,但新加坡的属地原则是一种更为严格的属地原则。

新加坡企业所得税的征税范围包括两部分:

(1)在新加坡产生或源自新加坡当地经营产生的收入

(2)来自新加坡以外的、未缴税收入

第一点无可厚非,在价值创造地履行纳税义务是世界通用准则。第二点需要特别留意,这项措施是为了避免 “有害税收实践”的产生的行动,同时也是新加坡顺应全球反避税趋势,践行打击企业“双重不征税”的逃税行为的具体举措。所以,新加坡要求来源于新加坡以外的收入也必须在新加坡缴税。

- 结语-提醒企业主关注

(1) 对于贸易利润,无论款项是否汇入新加坡,只要没有在其他税务管辖区缴过税,依旧要在新加坡缴税;

(2)对于来源外国收入,如外国来源的股息收入,款项如果没有汇入新加坡,则不需要缴税;款项只有汇入了新加坡,才需要缴税。

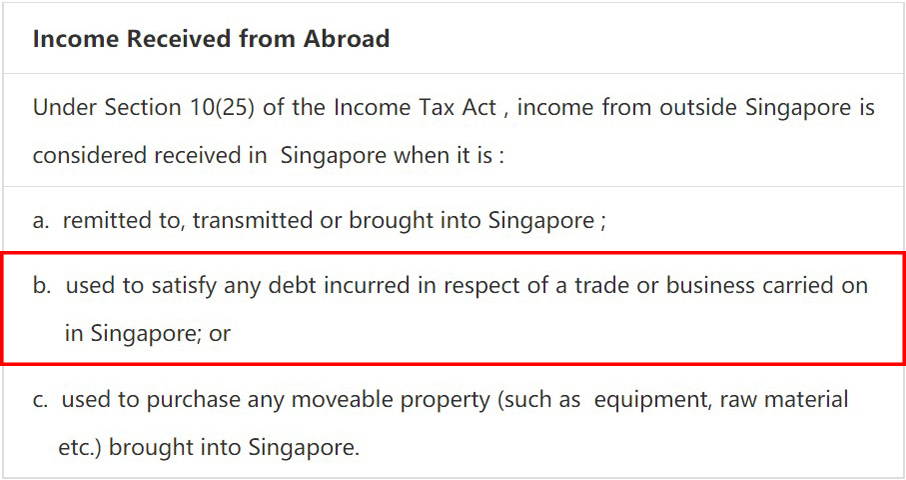

当然里面还有一些细节需要注意,比如根据款项的用途,有些款项虽然没有实际汇入新加坡,但会被“视同在新加坡收到”(be considered received in Singapore)援引税法法律条款见下图。

新加坡税制的特点是看上去简单,但实操中细节很多,需要我们多一些关注。