承接上篇所述,当前全球地缘格局持续动荡,供应链加速重构的浪潮之下,东南亚已成为中资企业“向南走”的核心落子区。我们在马来西亚篇中提出一个核心命题:水浑须问税——税务前置,是从决策起点贯穿全程的竞争战略。

以马来西亚为锚点之后,一个自然延伸的问题随之浮现:同处东盟、同为新能源投资热土的泰国,是否提供了相似的税务红利?两地的政策差异,又将如何左右企业的选址天平?

泰国与马来西亚,在地缘邻近、产业基础与政策取向上各有侧重,互为参照,堪称新能源赛道上的天然比较对象。本文将从税务视角,系统对比泰马两国的新能源激励体系,厘清其异同、窗口期与适配场景,为企业在“双城”之间做出更优战略选择提供依据。

为什么是泰国:新能源的“效率战场”

如果说马来西亚是“稳健布局的枢纽”,那么泰国则是“效率与产业链深度的战场”。

(一)产业基础:东南亚的“底特律”

泰国长期是东南亚汽车制造中心之一,拥有超过700家一级汽车零部件供应商和成熟的产业工人队伍。这一长期积淀,为新能源转型提供了独特的“承接能力”——企业无需从零搭建生产体系,而是可以在现有工业基础上快速完成产线改造与本地化配套。

事实也印证了这一点。比亚迪、广汽、长城、长安等7家中国车企已相继在泰国投资建厂,累计投资超过30亿美元。比亚迪在泰国的本地化生产比例已达54%,合作的本地零部件企业超过35家;广汽明确表示“将中国的三电等核心产业链资源引入泰国”,长安计划到2028年将泰国产零部件使用率提升至80%。

2025年,泰国电动车销量达276,697辆,占汽车总销量的45%,电动车渗透率位居东盟前列。旺盛的终端需求,进一步拉动了上游电池、零部件及充电设施的本土投资。

(二)政策雄心:“30·30”目标与全产业链覆盖

在新能源转型浪潮中,泰国政府率先提出“30·30”目标——到2030年,电动汽车占本国汽车总产量的30%,对应约72.5万辆的年产量目标。

与马来西亚相比,泰国的优势在于产业配套更成熟、政策响应更快;而挑战则体现在激励窗口期收窄更快、本地化率要求高。这些差异,本质上都可以在税务与合规层面找到答案。

泰国基础税制:投资成本测算的通用基准

在深入探讨新能源行业的定制化激励之前,我们必须首先厘清泰国的基础税制框架。这是企业开展项目可行性评估、投资成本测算与现金流预测的通用基准,也是所有税务规划与优惠争取的起点。

(一)企业所得税

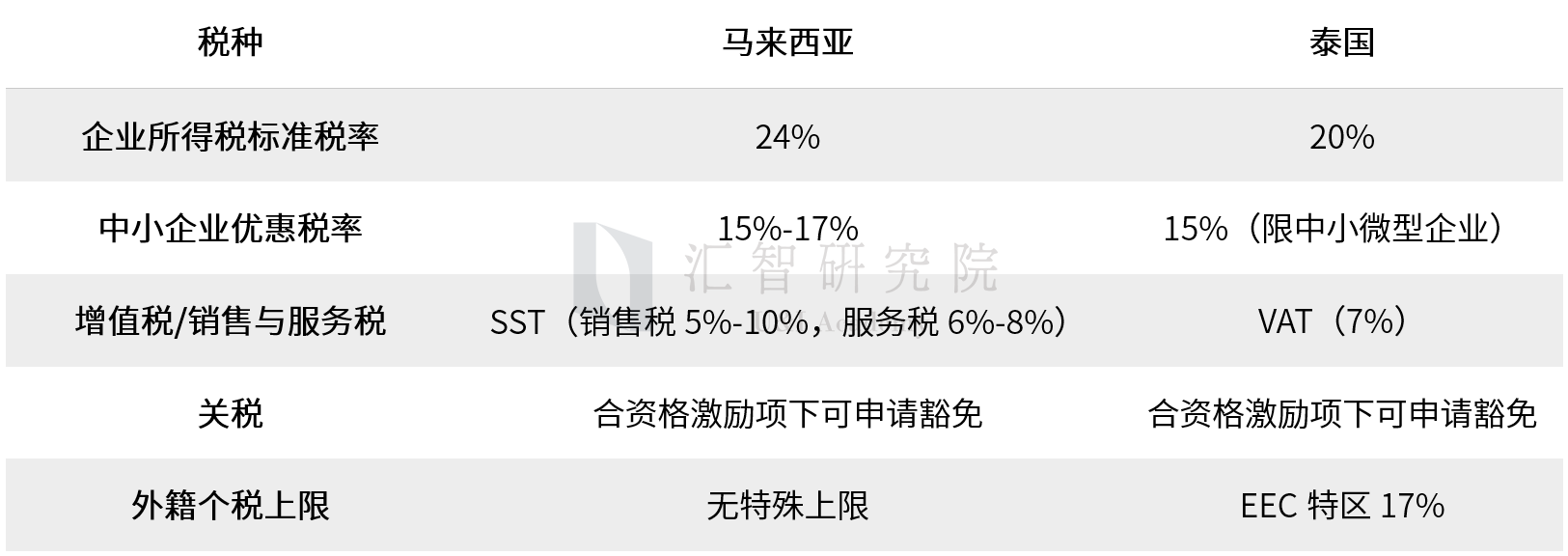

泰国企业所得税的标准税率为20%。这一税率低于马来西亚的24%,在东盟国家中处于中等水平(高于新加坡的17%,持平越南的20%、低于印尼的22%)。

- 中小微企业优惠:会计期末实收资本不超过500万泰铢且销售或服务收入总额不超过3,000万泰铢的企业,适用15%的优惠税率(针对第一个30万泰铢净利润免税,30万-300万泰铢部分适用15%)。

(二)增值税

泰国增值税标准税率为7%,这一优惠税率原计划于2024年9月到期,但泰国政府已决定维持至2026年9月底。

- 与SST的差异:与马来西亚的销售与服务税(SST,销售税5%-10%、服务税6%-8%)不同,泰国采用增值税体系,税基更宽、抵扣链条更完整,对制造业企业而言,进项抵扣机制可有效避免重复征税。

(三)特别营业税

泰国对金融行业征收特别营业税,税率范围在0.01%-3.0%之间(另加收10%地方附加税)。这一税种与制造业企业直接关联度不高,但在涉及融资租赁、保险等业务时需予以关注。

(四)关税

泰国关税税率因商品类别与原产地而异,从价征税税率整体在0%-80%之间。

(五)其他税种

- 印花税:适用于合同、租赁协议、股权转让等法律文件,税率因文件类型而异。

- 个人所得税:累进税率0%-35%。值得注意的是,东部经济走廊(EEC)居住和工作的专家可享受17%特殊个人所得税率,是吸引国际人才的重要工具。

(六)泰马基础税制对比速览

核心启示:泰国基础税制对企业更为友好——企业所得税率更低(20% vs 24%)、增值税体系优于销售与服务税(进项抵扣更完整)、EEC特区的个税上限是显著人才政策优势。

泰国新能源税务激励体系详解

在基础税制之上,泰国为新能源行业构建了多层次的激励体系。与马来西亚“基础普惠—重点靶向—项目定制”的三层结构不同,泰国的激励更多集中在BOI项目层面,同时辅以EEC特区叠加

(一)BOI对应激励

泰国投资促进委员会(BOI)根据产业类别与技术水平,对鼓励项目进行行业分类,不同类别对应不同的企业所得税豁免年限及非税收权益,可享受的主要激励包括:

- 企业所得税豁免:符合条件的新能源项目,可享受3至8年的企业所得税全免。

- 设备进口关税豁免:获得BOI促进资格的项目,生产所需机器设备可享受进口关税100%豁免。

- 出口原材料关税豁免:用于出口产品的进口原材料,可享受关税豁免。

- 非税收权益:包括外籍技术人员及专家入境便利等。

- 与马来西亚NIF框架的“谈判导向”不同,泰国的BOI体系更接近“清单导向”——企业享受政策的确定性更强。

(二)EEC特区的叠加激励

东部经济走廊(EEC)是泰国国家级旗舰开发区,涵盖北柳、春武里、罗勇三府。在BOI基础激励之上,EEC提供额外优惠:

- 在BOI企业所得税豁免期满后,可享受50%所得税减免,最长5年

- 外籍专家及管理人员适用17%个人所得税上限

这些叠加激励,使得EEC成为新能源车企在泰国的首选落子地。比亚迪罗勇府工厂、长城汽车罗勇工厂均位于EEC核心区域。

(三)窗口期提示:CBU政策已收紧

与马来西亚类似,泰国也经历了从鼓励进口到强制本地化的政策转向:

- 2024-2025年:CBU电动车享受进口关税减免(最高40%),条件是承诺未来在泰国实现一定比率的本地化生产;

- 2026年起:CBU进口关税减免全面终止。

这意味着,2026年是泰国新能源税务激励的分水岭。新进入者已无法享受CBU过渡期红利,必须直接从CKD或更高本地化水平起步。

比亚迪的“双城落子”告诉我们一个清晰的信号:泰马之间,不是“二选一”的单选题,而是“先谁后谁、如何组合”的多选题。然而,选择的前提,是理解两套体系的内在逻辑。

泰国BOI的清单化激励,解决了“确定性”问题——企业只需“对号入座”,即可快速享受政策红利;马来西亚NIF的谈判导向,解决了“灵活性”问题——高技术、长周期项目有望争取更优厚的定制方案。

但NIF到底如何运作?“NIA评分卡”的六维打分机制,与泰国BOI的行业代码分类,究竟存在哪些结构性的差异?这些差异将如何直接影响企业的实际税负与投资节奏?

这些问题的答案,决定着企业最终的投资天平倾向何方。下篇我们将聚焦马来西亚NIF框架,与泰国BOI逐一对照,还原双城激励体系的真实比较坐标。

延展推荐:

UI学研社所刊载的文章、视频资料等内容仅供学习交流之用,不构成任何专业意见或建议。上述文章版权归属U&I GROUP(汇智集团)所有,如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时注明来源于公众号“UI学研社”。未经授权不能转载使用。获授权开白后应完整转载相关文章或内容,不得仅转载、截取部分内容或洗稿。如意欲就相关内容进一步咨询探讨,欢迎与我们联系。