33(1)")

近日,据央视财经频道新闻报导,石家庄市裕华区市场监督管理局以《查证函回复》的形式,公开披露了知名日化品牌“TST庭秘密”运营主体上海达尔威贸易有限公司涉嫌利用网络从事传销活动被查处的进展。

对于达尔威公司,大家可能比较陌生,但是对于张庭和林瑞阳这对微商界鼎鼎大名的明星夫妇,可以说是耳熟能详了。最早认识张庭,还是通过她在《穿越时空的爱恋》、《花姑子》等电视剧里饰演的各个古灵精怪的角色。现在再提到张庭,第一时间想到的微商女王这个头衔,不禁令人唏嘘。

这个被张庭夫妇通过淘宝直播、小红书等平台大肆宣传的活酵母面膜涉及传销的事情,其实笔者并不意外,也不打算就此深究。因为目前看来它是经营性传销行为,属于经济性质的违法行为,是否涉及刑事,还未出官方定论。真正引起笔者兴趣的是,有媒体报道,通过层层股权穿透后发现,张庭夫妇是通过VIE架构设立境外公司间接控制涉嫌传销的达尔威公司的实际经营,并未直接拥有对达威尔的股权。[1]媒体判断,这就意味着张庭夫妇可能通过VIE架构躲避法律的制裁。一时间,VIE架构又被部分网友认定为明星和奸商违法避税活动的避风港。

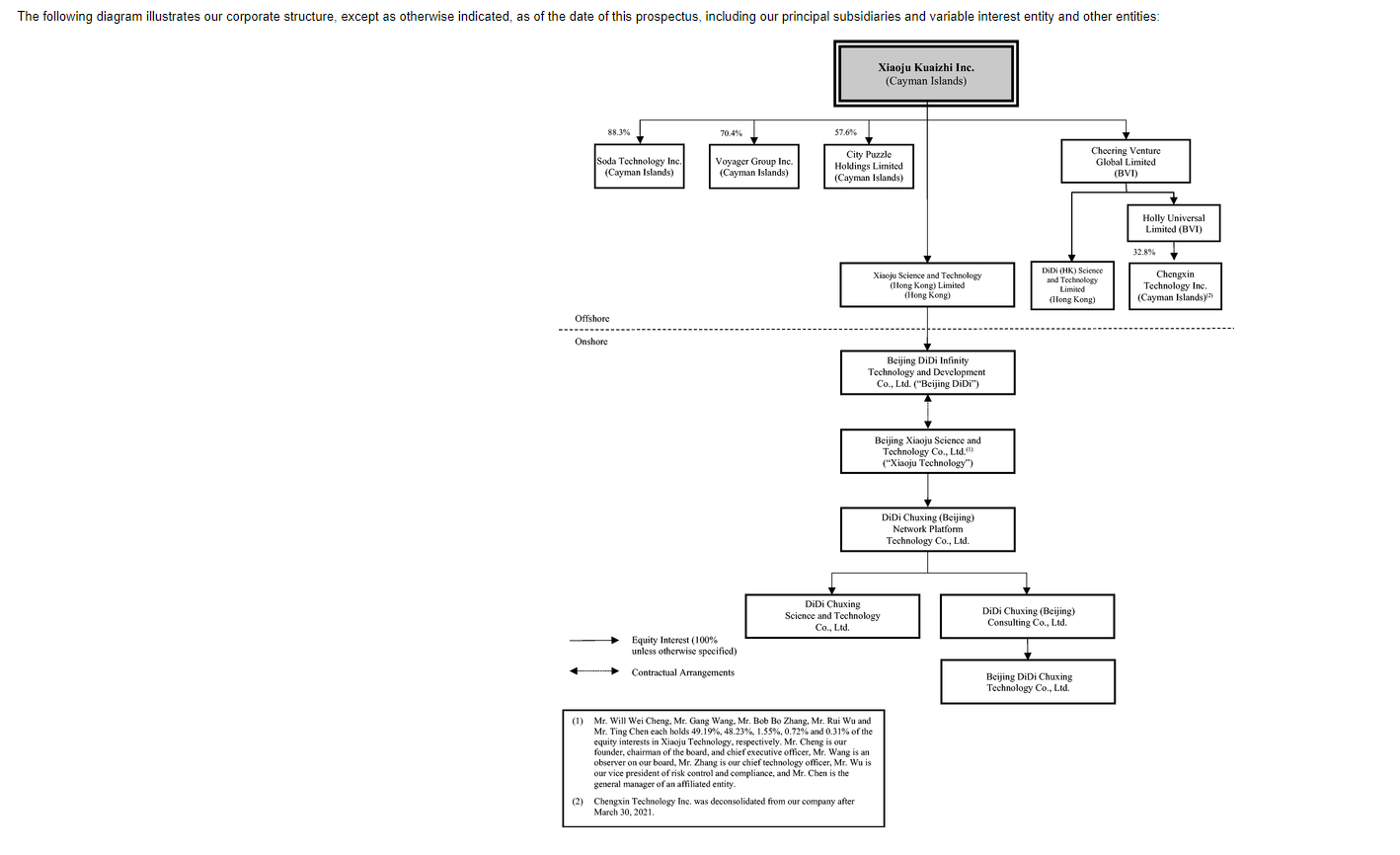

巧的是,关于达尔威公司涉嫌传销的《查正函回复》是由李旭反传防骗团队于2021年12月24日通过其微信公众号进行公布。同一天,我国证监会就境外上市相关制度规则公开征求意见,并发布了《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》及相关说明文件。根据文件内容要求,今后所有想要在境外进行IPO的境内企业,都必须在证监会进行备案。而境内企业境外上市的最常见方式就是通过设立VIE架构。征求意见稿一经发布,国外媒体也瞬间炸开锅。路透社随即发表文章,称滴滴事件后,中国就境外上市启动了全面政策监管,为二十年来中国企业几乎不受限制的境外IPO的前景带来了更多的不确定性。从滴滴的招股说明书上展示的股权架构图(见下图)可以看出,滴滴也是典型的VIE架构形式。

(滴滴上市股权架构图)[2]

同一天,这两个冲上热搜的新闻,都与VIE相关。为什么那么多企业需要设立VIE架构?VIE的作用是什么?滴滴事件后,VIE的前景如何?是不是像外媒说的那样可能已经凉凉了?

VIE的功能性

对于经常关注UI学研社的朋友,对于VIE这个词应该并不陌生。VIE(variable interest entity),即可变利益实体。VIE结构又称“协议控制”,是境外上市实体(SPV,特殊目的公司)通过协议而非股权的方式控制境内的运营实体,从而实现境外实体对境内运营主体(OPCO)的实际控制及财务报表的合并。根据美国知名投资评论网站Investopedia对其的定义,VIE是指一种合法的商业结构,在这种结构中,投资者尽管没有通过直接控股享有相应的投票权,却拥有控制性的利益。在大多数情况下,VIE是用来保护企业不受债权人或法律诉讼的影响。这也就给一些无良奸商一些可乘之机,利用VIE架构进行违法犯罪活动。对于VIE的监管,我国暂未明确其合法性,但是也并未对其全面禁止。这是因为,目前监管部门尚未制定出具体切实可行的相关政策能够全面取代VIE架构所具有的功能性,以及它目前为一些行业领域的发展带来的促进作用。

根据中国税务网发布的《VIE架构的反避税问题研究》[3]一文中提及的观点,企业之所以搭建VIE架构主要有三点原因。一是国内上市难。二是境内企业直接海外上市难。三是外商投资准入限制。对于一些中小民营企业,初期发展必然离不开融资支撑,但是国内繁琐的上市程序,较高的上市门槛,可能导致这部分企业就此夭折。而境外诸如美国等西方国家的资本市场更加成熟,上市程序更加便捷,对这些初创企业获得快速融资可以说是非常友好的。时间和金钱就是初创企业的生命。因此,大量的境内企业通过VIE架构赴美上市。新浪打响了VIE架构赴美上市的第一枪,随后阿里巴巴、京东、百度等也纷纷利用这种架构进行海外上市。VIE架构可以说为早期TMT行业突破融资困境作出了不小的贡献。

VIE目前的困境

虽然VIE架构很大程度上促进了我国TMT行业的繁荣发展,但是有学者始终认为,无序即会造成混乱。饱受争议的滴滴出行在2021年6月底刚刚成功登陆纽交所,就受到中国证监会强监管,不得不宣布从美股退市。根据其在2021年12月30日公布的第三季度的财报显示,滴滴已出现了47亿美元的亏损,同时营业额也大幅下降。就在滴滴宣布启动退市的当天,美国证监会SEC公告称已修订完善了《外国公司问责法案》相关的信息提交与披露的实施细则。这就意味着境内企业赴美上市将必须要遵循美国的审计规则,而对于向美国证监会交付审计底稿将给我国国家安全带来多大的隐患可想而知。另外,滴滴遭受监管的重要原因是它存在网络数据安全隐患,我国监管部门需要对其数据安全进行网络安全审查。有媒体认为滴滴退市是在美国审计新规背景下为确保数据安全而产生的的独立现象,但是为维护我国数据主权与安全,类似企业的监管也会进一步落实。

VIE的监管前景

再细看《征求意见稿》,虽然文中并未直接提及VIE, 但是实际上已经将之纳入了监管范围。《征求意见稿》第二条指出,境内企业间接在境外发行证券或者将其证券在境外上市交易,是指主要业务经营活动在境内的企业,以境外企业的名义,基于境内企业的股权、资产、收益或其他类似权益在境外发行证券或者将证券在境外上市交易。而VIE正好落入了这条的定义。另外,文中第六条指出,境内企业境外发行上市的,应当向国务院证券监督管理机构履行备案程序,报告有关信息。备案制的开启,对这些打算境外上市的境内企业提出了更高的要求,同时也避免了一些企业利用VIE非法转移资产,或者危害国家安全。

结语

综上,目前境内企业通过VIE境外上市似乎进入了国内外双重强监管时代。但这是否意味着VIE的通道会就此关闭呢?我国证监会在就《征求意见稿》答记者问时明确,在遵守境内法律法规的前提下,满足合规要求的VIE架构企业备案后可以赴境外上市。这个回答,为VIE保留了一定的生存空间。有媒体认为,此举表明中国相关部门已为VIE企业境外上市打开了“绿灯”,且备案制未必是严格的审批程序,对于美元基金来说也迎来了重磅利好。[4]但是,监管程度究竟如何以及会面临哪些实操上的问题,还有待观望。我国证监会发言人还表示,近期已与美国证监会、公众公司会计监督委员会(PCAOB)等监管机构进行了坦诚、有建设性的沟通。但是如何在当前的政治形势下,协调两国监管政策,解决国内企业面临的可能被迫从美国退市的困局,还需要进一步地研究落实。

[1] https://m.21jingji.com/article/20220106/herald/5b8c30e650da4427b937f5dd395f9bb5.html

[2] https://www.sec.gov/Archives/edgar/data/1764757/000104746921001194/a2243272zf-1.htm

[3] https://mag.ctax.org.cn/Article/Detail?id=77052

[4] https://m.21jingji.com/article/20211227/herald/0dc1a4ddb696417b8f412126cab9925b_ths.html